物価の上昇が家計を直撃しています。2025年7月18日に総務省統計局「2020年基準 消費者物価指数 全国2025年(令和7年)6月分(2025年7月18日公表)」によると、総合指数は111.7で前年同月比3.3%の上昇です。

昨年と同じ生活を送るだけでも支出が増え、低金利の預金では実質的な資産価値が目減りします。

こうした中、老後資金への不安は一層高まり「いくら必要か」「どう貯めるか」は多くの世帯にとって避けられない課題です。

将来、ゆとりある生活を実現するためには、インフラを見据えた計画的な資産形成が欠かせません。

今回は、新NISAの概要やメリットに加え、65歳までに資産を3000万円に増やすための想定利回り別シミュレーションを紹介します。

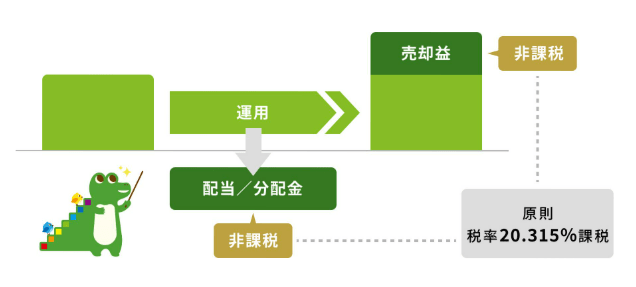

1. 新NISAは運用益の非課税がメリット

通常、株式や投資信託で得た運用益や配当金には、20.315%の税金がかかります。

しかし、新NISAでは運用益や配当は非課税であることが、最大のメリットです。

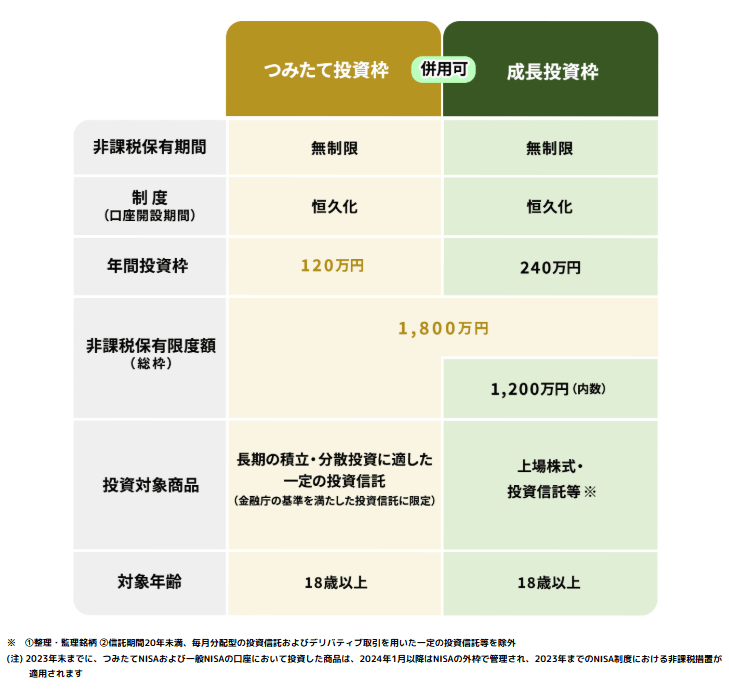

1.1 新NISAの特徴

【新NISAのポイント】

- 非課税保有期間:無期限

- 非課税保有限度額:最大1800万円(成長投資枠のみは1200万円)

- 売却すれば翌年に枠が復活(即時ではない)

- つみたて投資枠と成長投資枠の併用が可能

【つみたて投資枠】

- 年間投資枠:120万円

- 投資対象商品:金融庁の基準を満たした長期の積立・分散投資に適した一定の投資信託

【成長投資枠】

- 年間投資枠:240万円

- 投資対象商品:上場株式・投資信託等

新NISAは長期運用しやすく、柔軟に積立額や投資配分を変更できるため、ライフイベントに応じた資産形成が可能です。

2. 65歳までに「資産3000万円」を目指すシミュレーション

ここでは、金融庁の「つみたてシミュレーター」をもとに、65歳時点で3000万円を目指すための毎月の積立額を年齢別・利回り別で算出しています。

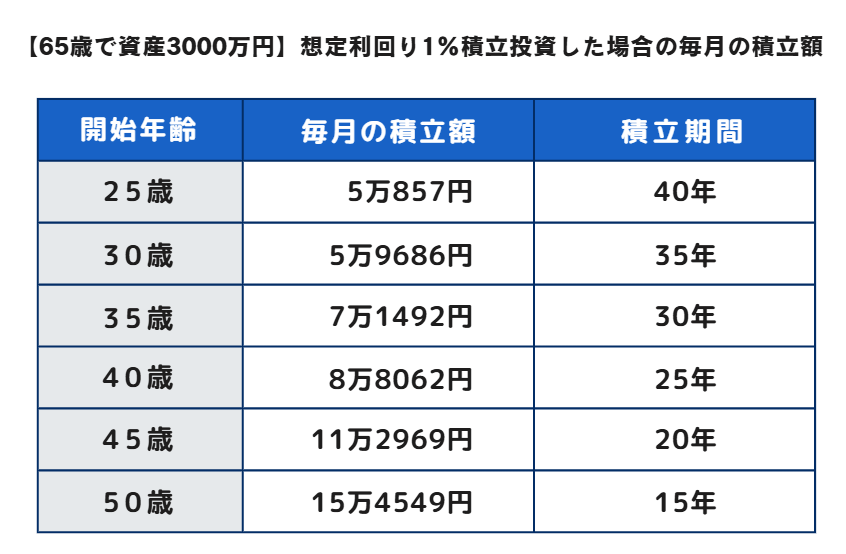

2.1 【想定利回り1%】65歳までに資産3000万円つくるために必要な積立額はいくら?

ここでは、想定利回り1%で65歳までに資産3000万円をつくるために必要な、毎月の積立額をシミュレーションします。

- 25歳:5万857円

- 30歳:5万9686円

- 35歳:7万1492円

- 40歳:8万8062円

- 45歳:11万2969円

- 50歳:15万4549円

年利1%は価格変動リスクが小さい反面、インフレに弱く、物価が年2%上がれば実質的な資産価値は目減りします。

また、利回りが低いため、毎月の積立額が大きくなりやすい点にも注意が必要です。

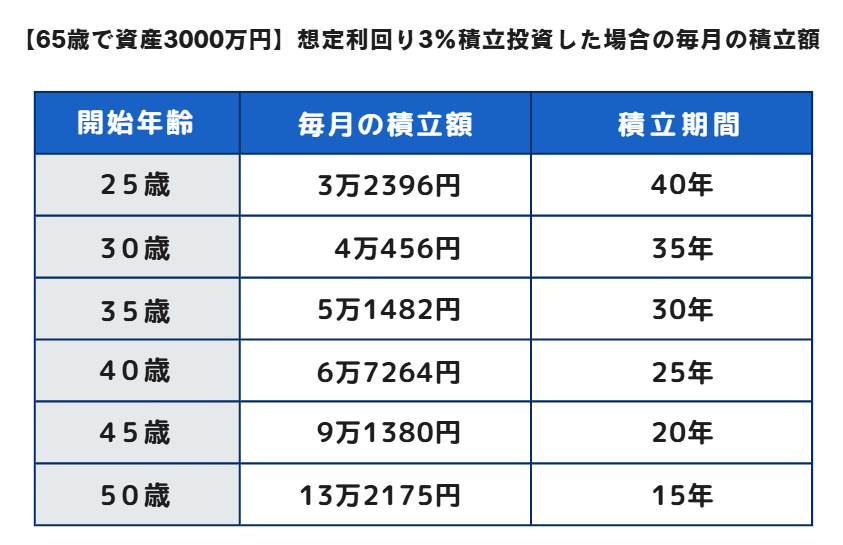

2.2 【想定利回り3%】65歳までに資産3000万円つくるために必要な積立額はいくら?

想定利回り3%で65歳までに資産3000万円をつくるために必要な、毎月の積立額シミュレーションを見ていきましょう。

- 25歳:3万2396円

- 30歳:4万456円

- 35歳:5万1482円

- 40歳:6万7264円

- 45歳:9万1380円

- 50歳:13万2175円

利回り3%は、債券と株式をバランスよく組み合わせた運用や、インデックス型投資信託などで現実的に狙える水準です。

25歳から始めれば毎月3万円台と比較的負担は軽めですが、開始が遅れるほど積立額は増加します。

早く始めることで時間を味方につけ、複利効果を最大限活用できます。

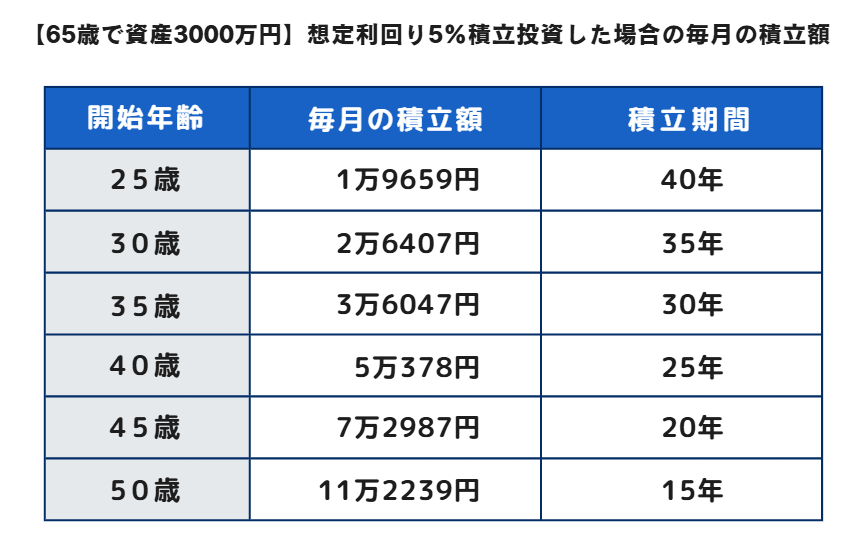

2.3 【想定利回り5%】65歳までに資産3000万円つくるために必要な積立額はいくら?

65歳までに資産3000万円を想定利回り5%でつくるために、必要な毎月の積立額をシミュレーションしています。

- 25歳:1万9659円

- 30歳:2万6407円

- 35歳:3万6047円

- 40歳:5万378円

- 45歳:7万2987円

- 50歳:11万2239円

利回り5%は、25歳から始めれば毎月2万円弱と少額で目標達成が可能ですが、株価変動による資産価値の上下幅も大きくなります。

高いリターンを期待できる一方で、リスク許容度や運用期間を十分考慮し、分散投資や長期保有でリスクを抑える工夫が重要です。

3. 目標達成のためのポイント

老後資金づくりは、早く始めるほど積立期間が長くなり、毎月の負担を抑えられます。

積立額は家計に無理のない範囲で設定し、分散投資でリスクを抑えましょう。

年1回は資産配分を見直し、ライフステージの変化に対応することが大切です。

3.1 無理なく続けるための方法

積立が厳しいと感じたときは、中断する前に方法を見直しましょう。

iDeCoや企業型DCの併用、ボーナス時は追加投資する方法も有効です。

新NISAは積立額の変更や一時停止が可能なため、生活の変化に合わせて柔軟に調整できます。

こうした工夫を取り入れることで、無理のないペースで積立を継続でき、将来の安定した資産形成へとつながります。

4. まとめにかえて

資産3000万円を保有する目標は、早期から計画的な積立と投資をすれば、決して非現実的なものではありません。

とくに、非課税で長期運用が可能な新NISA制度を活用すれば、税金の負担を抑えながら資産を持てる可能性があります。

少額でもコツコツと継続していく姿勢が、安定した将来の土台になります。

なお、投資には市場の変動や社会情勢の影響によって価格が変動するリスクがあるため、あらかじめ理解が必要です。

制度を正しく理解し、金融庁や証券会社などの公式情報を参考にしながら、納得のうえで始めましょう。