2026年がスタートしました。新年を迎え、家計簿を新調したり将来のライフプランを考えたりしている方も多いのではないでしょうか。来月2月は、今年最初の年金支給月です。

筆者はFPとして定年間近の方の家計相談など受けてきましたが、実は「ねんきん定期便を一度も詳しく見たことがない」という方が驚くほど多いのです。自分の現在地を知ることは、安心な老後への第一歩です。

今回は、厚生労働省や総務省の最新調査結果をもとに、今のシニア世代が実際にいくら年金を受け取っているのか、そのリアルな数字と対策について解説します。

1. 国民年金・厚生年金、しくみは2階建ての構造

日本の公的年金制度は、国民年金と厚生年金の2つから構成されているため、下の体系図のような「2階建て」構造と呼ばれています。

1.1 1階部分にあたる「国民年金(基礎年金)」の概要

国民年金制度の加入対象は、原則として国内居住者のうち「20歳以上60歳未満」のすべての人々です。

年金保険料は全国一律で、年度ごとに見直しが実施されます(※1)。40年間保険料を漏れなく納めた人は、65歳以降に満額の老齢基礎年金(※2)を受給できるようになります。

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分を構成する「厚生年金」の概要

厚生年金制度に加入するのは、会社員や公務員、さらに特定適用事業所(※3)で働くパートなど、一定の要件をクリアした人で、国民年金と併せて加入する制度となっています。

- 年金保険料(※4):給与水準により決定する(上限あり)

- 老後の受給額:加入した期間や支払った保険料によって個人ごとにばらつきが出る

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

「2階建て構造」で説明される日本の公的年金制度は、1階が「国民年金」、2階が「厚生年金」となっていますが、加入対象となる人や保険料の決まり方、将来受給できる年金額などに大きな差があります。

2. 厚生年金、「平均年収610万円」のまま「約40年間」働いた男性の場合。年金はいくら?

働き方や生き方が多様化する今、「将来、自分はどのくらいの年金を受け取れるんだろう?」と気になっている人もいるでしょう。

厚生労働省は、今回の年金改定の発表と同時に、「多様なライフコースに応じた年金額の例」も示しています。

ここでは、年金加入経歴を5つのパターン(男性2パターン、女性3パターン)に分類し、「2025年度に65歳になる人」を想定した年金額の概算が提示されています。

出所:厚生労働省「令和7年度の年金額改定についてお知らせします」

2.1 ケース①:男性・厚生年金期間中心

《年金月額》17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

会社員として長年キャリアを積んできた方の標準的なモデルケースでは、将来受け取れる年金は月額で17万3457円となります。これは「老齢基礎年金」6万8671円に、現役時代の給与や期間に応じて決まる「老齢厚生年金」10万4786円を合計したものです。平均年収約610万円で約40年間、着実に厚生年金に加入し続けた場合、毎月17万円強を受け取りながら老後を送るというイメージになります。

2.2 ケース②:男性・国民年金(第1号被保険者)期間中心

《年金月額》6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

2.3 ケース③:女性・厚生年金期間中心

《年金月額》13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

2.4 ケース④:女性・国民年金(第1号被保険者)期間中心

《年金月額》6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485円

2.5 ケース⑤:女性・国民年金(第3号被保険者)期間中心

《年金月額》7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

これらの年金額の例を見ても分かるように、厚生年金の加入期間や現役時代の平均収入によって、年金月額は大きく変動します。

特に、現役時代に国民年金と厚生年金のどちらを中心に加入していたかによって、老後の受給額は大きく変わることが見て取れます。

3. 厚生年金、60歳から90歳以上まで1歳刻みで「平均年金月額」を知る!

今のシニア層が実際に受け取れる年金額はいくらくらいなのでしょうか。

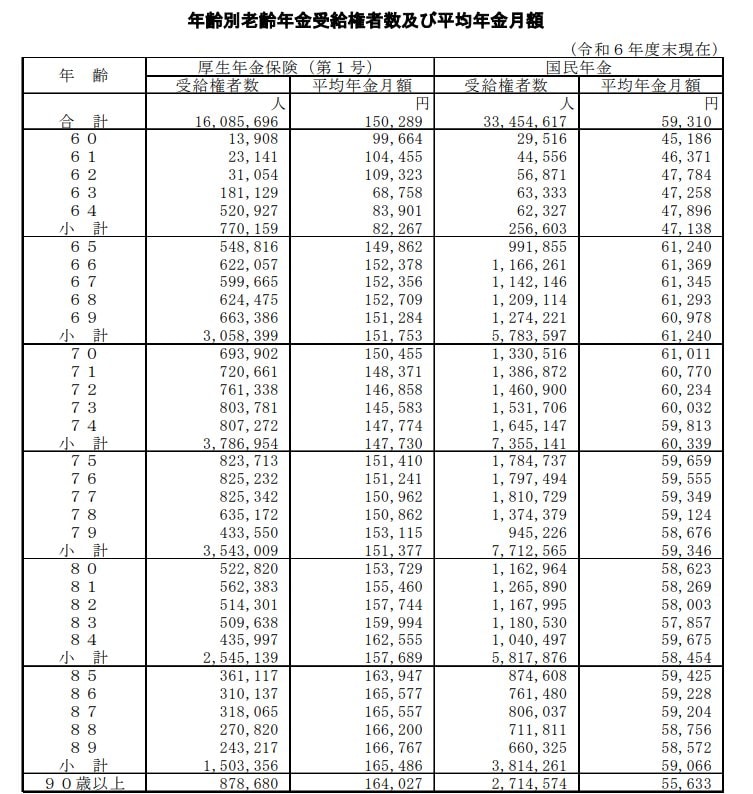

厚生労働省年金局が発表した「令和6年度 厚生年金保険・国民年金事業の概況」のデータをもとに、年齢ごとの平均年金月額を一覧形式で見てみましょう。

はじめに厚生年金(国民年金部分を含む)の平均年金月額を確認します。

3.1 【60歳代(60〜69歳)】厚生年金の年金月額一覧表

- 60歳:9万9664円

- 61歳:10万4455円

- 62歳:10万9323円

- 63歳:6万8758円

- 64歳:8万3901円

- 65歳:14万9862円

- 66歳:15万2378円

- 67歳:15万2356円

- 68歳:15万2709円

- 69歳:15万1284円

※65歳未満の厚生年金受給者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している方も含む。

3.2 【70歳代(70〜79歳)】厚生年金の年金月額一覧表

- 70歳:15万455円

- 71歳:14万8371円

- 72歳:14万6858円

- 73歳:14万5583円

- 74歳:14万7774円

- 75歳:15万1410円

- 76歳:15万1241円

- 77歳:15万962円

- 78歳:15万862円

- 79歳:15万3115円

3.3 【80歳代(80〜89歳)】厚生年金の年金月額一覧表

- 80歳:15万3729円

- 81歳:15万5460円

- 82歳:15万7744円

- 83歳:15万9994円

- 84歳:16万2555円

- 85歳:16万3947円

- 86歳:16万5577円

- 87歳:16万5557円

- 88歳:16万6200円

- 89歳:16万6767円

3.4 【90歳以上】厚生年金の年金月額一覧表

- 90歳以上:16万4027円

標準的な年金受給開始年齢は65歳となっています。65歳以降の各年齢で受け取れる厚生年金の平均年金月額は、14万円~16万円台でした。

4. 国民年金、60歳から90歳以上まで1歳刻みで「平均年金月額」を知る!

続いて、国民年金(老齢基礎年金)について、各年齢で受給できる平均年金月額を見ていきます。

4.1 【60歳代(60〜69歳)】国民年金の年金月額一覧表

- 60歳:4万5186円

- 61歳:4万6371円

- 62歳:4万7784円

- 63歳:4万7258円

- 64歳:4万7896円

- 65歳:6万1240円

- 66歳:6万1369円

- 67歳:6万1345円

- 68歳:6万1293円

- 69歳:6万978円

※65歳未満の国民年金(老齢基礎年金)受給者は繰上げ受給を選択した方。

4.2 【70歳代(70〜79歳)】国民年金の年金月額一覧表

- 70歳:6万1011円

- 71歳:6万770円

- 72歳:6万234円

- 73歳:6万32円

- 74歳:5万9813円

- 75歳:5万9659円

- 76歳:5万9555円

- 77歳:5万9349円

- 78歳:5万9124円

- 79歳:5万8676円

4.3 【80歳代(80〜89歳)】国民年金の年金月額一覧表

- 80歳:5万8623円

- 81歳:5万8269円

- 82歳:5万8003円

- 83歳:5万7857円

- 84歳:5万9675円

- 85歳:5万9425円

- 86歳:5万9228円

- 87歳:5万9204円

- 88歳:5万8756円

- 89歳:5万8572円

4.4 【90歳以上】国民年金の年金月額一覧表

- 90歳以上:5万5633円

65歳以降の人が受給できる国民年金(老齢基礎年金)の平均年金月額は、5万円~6万円台となっています。

5. 国民年金、受給額を増やす「付加年金」という選択肢

先述の通り、国民年金のみを受け取る場合の受給額は、厚生年金と比較してもだいぶ少なめです。働き方の多様化がすすむいま、厚生年金に加入しないフリーランスや自営業の方なども増えています。

国民年金の受給額を増やす方法のうち、今回は比較的手軽にできる「付加保険料の納付」についてご紹介します。

5.1 付加保険料の納付制度について

定額の国民年金保険料(2025年度は1万7510円)に「付加保険料(月額400円)」を上乗せで支払うことで、将来の年金額を増やすことができるしくみです。

付加保険料を納付できる対象者

- 国民年金第1号被保険者

- 65歳未満の任意加入被保険者

付加保険料を納付できないケース

- 国民年金保険料の納付を免除されている人(法定免除、全額免除、一部免除、納付猶予、または学生納付特例)

- 国民年金基金の加入員である人

個人型確定拠出年金(iDeCo)と付加年金は同時に加入することができますが、個人型確定拠出年金の納付額によっては併用ができない場合があります。

付加保険料を40年間納付した場合のシミュレーション

65歳以降に受け取れる「付加年金額」は「200円×付加保険料納付月数」です。20歳から60歳の40年間、付加保険料を納付した場合を計算してみましょう。

- 40年間に納付した付加保険料の総額:19万2000円(400円×480カ月)

- 65歳以降に受け取れる付加年金額(年間):9万6000円(200円×480カ月)

毎年の年金受給額に9万6000円が上乗せされます。40年間に納付した付加保険料は19万2000円なので、2年でもとが取れる計算になります。

会社員等で厚生年金に加入しながら副業(複業)している場合を除き、20歳から60歳までの自営業・フリーランスなどの人は国民年金の加入対象です。

6. まとめにかえて

今回は、公的年金の基本的な仕組みから、厚生年金・国民年金の平均受給額、そして国民年金の受給額を増やす「付加年金」について具体的なデータを用いて解説しました。

ご自身の年金額や家計の状況と見比べて、どのような印象を持たれたでしょうか。公的年金の受給額は、現役時代の働き方や加入期間によって一人ひとり大きく異なります。

データが示すように、年金収入だけでゆとりある生活を送ることは簡単ではなく、家計が赤字となる世帯も少なくないのが現状です。将来の生活に備えるため、記事で紹介した「付加年金」のように、国民年金の受給額を増やす制度の活用を検討してみるのも一つの手です。

また、ご自身のライフプランに合わせて資産形成について情報収集するなど、早めに準備を始めることが、安心して過ごせる未来につながるのではないでしょうか。