厚生年金保険は会社員や公務員が加入する年金制度。保険料は給料や賞与に応じて源泉徴収される仕組みで、受け取れる年金額は人によって大きく異なるのが特徴です。

とくに女性は結婚や子育てで退職する方も多く、厚生年金部分が少なくなる傾向があります。

そこで今回は厚生年金にフォーカスして、厚生年金の男女別平均受給額についてお伝えします。さっそくみていきましょう。

1. 「日本の年金制度」をおさらい

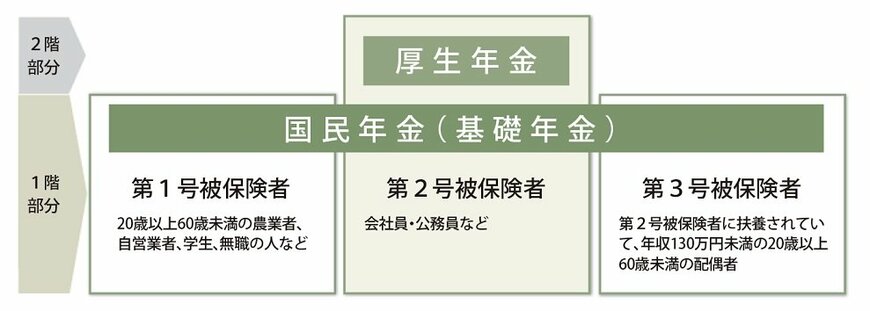

日本の公的年金制度は、基本的に「2階建て構造」と呼ばれる階層構造になっています。

1階部分は国民全員が加入する「国民年金」、1階に上乗せされた2階部分が「厚生年金」となります。さらに企業年金やiDeCoに加入している場合、これらは3階部分に該当します。

1.1 国民年金(基礎年金)

日本に住む20歳以上60歳未満のすべての人が加入する年金制度です。主に自営業者やフリーランス、学生などが加入する制度で、職業により第一号被保険者・第二号被保険者・第三号被保険者の3つに分類されます。

- 第一号被保険者・・・自営業者や学生、無職の方など

- 第二号被保険者・・・会社員や公務員など

- 第三号被保険者・・・第二号被保険者に扶養されている配偶者

保険料に関しては、第一号被保険者は自分で納付する必要があります。

第二号被保険者は国民年金と厚生年金、両方の制度に加入しているため、両方が厚生年金保険料として給与から天引きされます。第三号被保険者は自己負担がありません(※第二号被保険者の加入制度が負担)。

国民年金の保険料は原則40年間(480カ月)納付する必要があり、全ての期間を支払えば満額の年金が受け取れます。

保険料は毎年見直しがあり、令和7年度の国民年金保険料は1万7510円です。国民年金の被保険者は月ごとに保険料を支払うほか、まとめて支払うと保険料が割引されます。

1.2 厚生年金(報酬比例年金)

会社員や公務員が加入するのが厚生年金保険です。厚生年金に加入している人は、同時に国民年金にも加入してることになり、将来は基礎年金と厚生年金の「2本立て」で年金を受け取ることになります。

厚生年金の保険料は、給料や賞与の額から標準報酬月額、標準賞与額を決定し、保険料率をかけて計算されます。保険料は勤務先と被保険者が折半して支払いますが、この点は国民年金保険との大きな違いです。

また、厚生年金の場合、現役時代の給料や賞与が将来の受給額に反映されるので、年金受給額に個人差が生じやすいのも特徴と言えます。