3. 「2割負担になる人」の年金収入はいくら?

では、医療費の窓口負担が1割から2割に引き上げられる人の年金収入の目安はいくらなのでしょうか。下記の図で確認してみましょう。

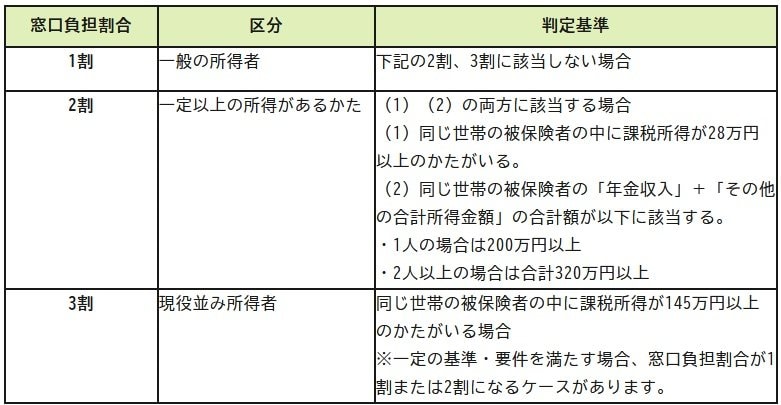

後期高齢者医療制度の被保険者で、窓口負担割合が「2割」となるのは、次の1、2の両方の条件を満たす場合です。

- 同じ世帯の被保険者の中に課税所得(※1)が28万円以上の75歳以上の方がいるとき。

- 同じ世帯の被保険者の「年金収入(※2)」+「その他の合計所得金額(※3)」の合計額が単身世帯の場合は200万円以上、75歳以上が2人以上の世帯の場合は合計320万円以上であるとき。

※1「課税所得」とは、住民税納税通知書の「課税標準」の額(前年の収入から、給与所得控除や公的年金等控除、所得控除(基礎控除や社会保険料控除等)を差し引いた後の金額)

※2「年金収入」とは、公的年金控除等を差し引く前の金額。遺族年金や障害年金は含まない

※3「その他の合計所得金額」とは、事業収入や給与収入等から必要経費や給与所得控除等を差し引いた後の金額

厚生労働省の資料(※)によると、令和5年度の平均年金月額は14万円程度。収入が年金のみで、平均に近い額を受給している方は1割負担の可能性が高いでしょう。一方、平均的な年金額を受け取り、その他に個人年金保険やDC、iDeCoを年金形式で受け取っている方、不動産所得や事業所得がある方などは、2割負担になる可能性があります。

※厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

ちなみに令和7年度の税制改正により、基礎控除の額が拡大するように見直しが行われ、合計所得金額が132万円以下の方の基礎控除額は95万円になります。

したがって、前述の条件2に該当しても、1に該当しなくなる方が増える可能性があります。たとえば、単身世帯の方で205万円の年金収入のみがある方の場合、基礎控除が増額したことで課税所得はゼロとなります。

3.1 【計算例】

- 205万円(年金収入)ー110万円(公的年金等控除)=95万円(総所得金額)

- 95万円ー95万円(基礎控除)=0(課税所得)

したがって、2に該当しても1に該当しないので、1割負担のままになります