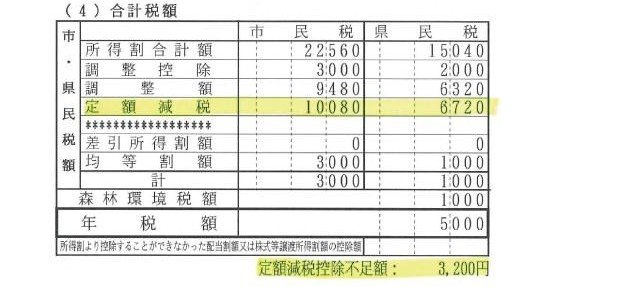

3.2 住民税

定額減税された住民税の金額は、2024年分の「納税通知書」で確認できます。住民税の納税通知書は毎年6月ごろに送付されるもので、自営業者は直接自宅に、会社員の場合は勤務先に送付される仕組みです。

もし「2024年分の通知書を保管していない」という場合は、お住まいの自治体で「課税証明書」を発行するとよいでしょう。

所得税と住民税の定額減税額を確認したら、「実際に減税しきれなかった金額」があるか確認してみてください。

もし減税しきれなかった金額が生じる場合は、不足額給付の対象となる可能性があります。

4. 書類が届かない場合は申請書の提出が必要

定額減税補足給付金の不足給付の対象となる場合、基本的にはお住まいの自治体からその旨の通知が送付されます。

もし公金受取口座を登録している場合は原則手続きの必要がなく、自動的に口座へ給付金が振り込まれる仕組みです。

一方、公金受取口座を登録していない場合は、自治体への返送手続きが必要となります。自治体によってはオンラインでの手続きができるところもありますので、くわしくは通知の内容を確認してみましょう。

なお、2024年1月2日以降に転居をした人は通知が送付されません。その場合は申請書の提出が必要となるため、必ず期限内に提出するようにしましょう。

また、不足額給付が見込まれるにもかかわらず通知が届かない場合は、一度お住まいの自治体へ問い合わせてみることがおすすめです。

参考資料

- さいたま市「定額減税補足給付金(不足額給付)について」

- 船橋市「定額減税補足給付金(不足額給付)に関するよくある質問」

- 船橋市「市民税・県民税に適用される定額減税について」

- 国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

- 国税庁「令和6年分所得税の定額減税のしかた」

- 総務省「個人住民税の定額減税について」

椿 慧理