寒さが身に染みる季節となり、年末に向けた家計の見直しをされている方も多いのではないでしょうか。

厚生労働省の「2024(令和6)年 国民生活基礎調査」によると、高齢者世帯の収入は、約6割強(63.5%)が公的年金や恩給で成り立っています。

そして、年金受給世帯に限ると、実に半数近く(43.4%)が収入のすべてを公的年金に頼っているのが現状です。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

年金はシニア層にとって最も貴重な収入源となっていますが、その手取り額は一定ではありません。

実は、10月の年金支給分から手取り額が変わった人もいます。

今回の記事では、この10月支給分から年金の手取り額が変わった人について整理するとともに、60歳代から90歳以上の平均年金月額を一覧表でわかりやすくご紹介します。

1. 10月から「厚生年金と国民年金」の手取り額が変わった人はどんな人?

公的年金からは、税金や社会保険料(健康保険料・介護保険料など)が特別徴収として差し引かれます。

一見すると「毎月の天引き額は変わらない」と思われがちですが、実際には年度の途中で金額が変動するのが一般的です。

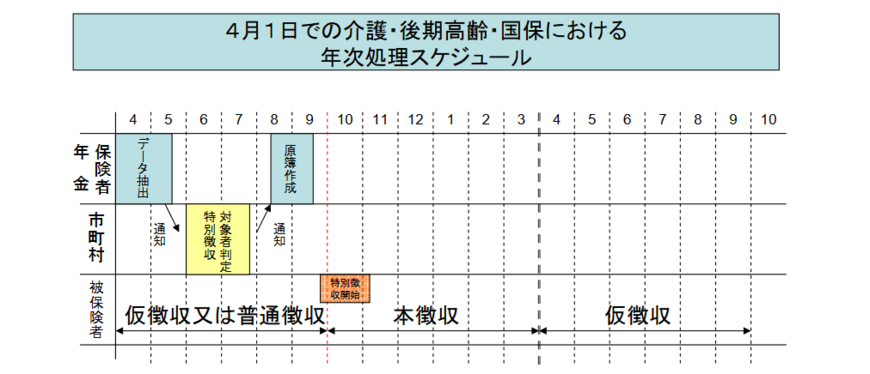

これは、年金から差し引かれる住民税や社会保険料が「仮徴収」と「本徴収」という二段階で計算・適用される仕組みになっていることが理由です。

1.1 【年金の基礎知識】「仮徴収」とは?

年金から差し引かれる住民税や国民健康保険料といった社会保険料は、前年度の所得を基に算定されます。

ただし、その正式な年額が決まるのは毎年6~7月ごろです。

そのため、年額が確定していない年度前半(4月・6月・8月の支給分)については、前年度2月に適用されていた天引き額と同額が暫定的に差し引かれ、これが「仮徴収」と呼ばれるものです。

1.2 【年金の基礎知識】「本徴収」とは?

前年の所得が確定し、その年に負担すべき社会保険料の正式な年額が決まると、徴収方法が切り替わります。

まず、確定した年額から仮徴収分の総額を差し引き、残った金額を年度後半の支給回数で按分して天引きする仕組みが「本徴収」です。

本徴収は多くの場合10月支給分から始まりますが、自治体によっては8月から適用されることもあります。

前年の所得が増えている場合、秋以降の年金の手取りが予想以上に減ることもあるため注意が必要です。

具体的には、以下のように前年の課税所得が増えた場合などが該当します。

- 不動産の売却や退職金の受け取りで、一時的に大きな所得があった

- 年金以外にパート収入や不動産収入などがあった

- 配偶者控除などの各種控除の適用がなくなり、課税対象額が増えた

こうした仕組みのため、前年の所得が増えていると、年度後半の「本徴収額」が前半の「仮徴収額」より大きくなることがあります。

その結果、秋以降の天引き額が増え、年金の手取りが想定以上に減るケースも起こりえます。

そのため、あらかじめ自身の所得状況を確認しておくと安心でしょう。

2. 「厚生年金と国民年金」の仕組みをおさらい

公的年金の基本的な仕組みを確認しておきましょう。

日本の公的年金は、「国民年金」を土台に、その上に「厚生年金」が積み重なる形のいわゆる2階建て方式になっています。

国民年金には、国内在住の20歳以上60歳未満の全ての人が加入し、年金保険料(※1)は一律です。

一方、厚生年金は会社員や公務員が国民年金に上乗せして加入する制度で、保険料(※2)は収入に応じて決まります。

また、国民年金は40年間(480カ月)保険料を納めると、65歳から満額(※3)を受け取れる仕組みで、未納期間がある場合はその分が減額されます。

※1 国民年金保険料:2025年度は月額1万7510円

※2 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

※3 国民年金の満額:2025年度は月額6万9308円