4. 「厚生年金・国民年金」の平均年金月額はいくらか

最後に老後の収入源である公的年金について、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」をより現代シニアの平均年金月額を確認しましょう。

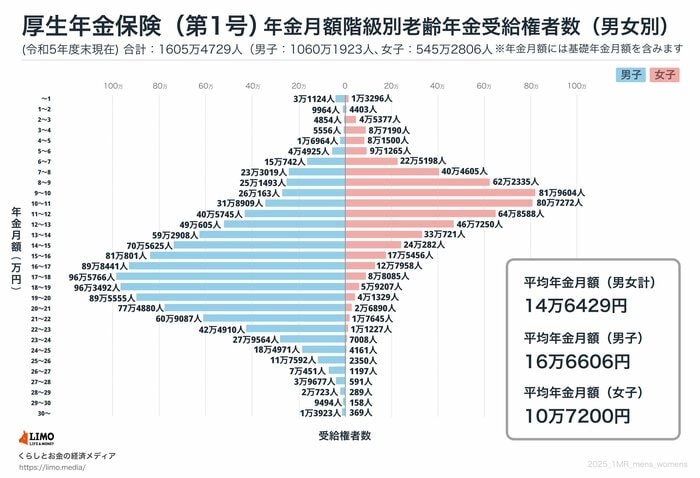

4.1 厚生年金の平均年金月額

〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金の金額を含む

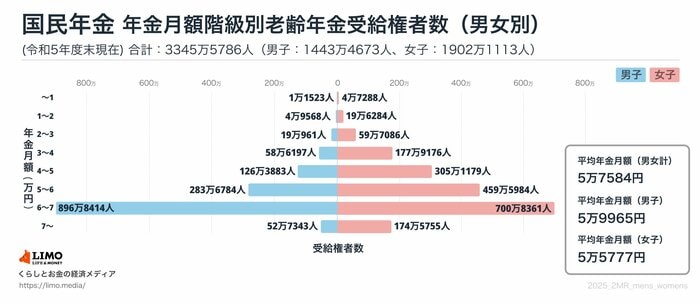

4.2 国民年金の平均年金月額

〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

たとえば厚生年金の夫と国民年金の妻の夫婦の場合約22万円となります。先ほどの生活費の支出には足りないことがわかるでしょう。

ねんきんネットでは自身の年金見込み額がわかります。ご自身についてまず確認してみるといいでしょう。

5. 年金見込み額がわかったら、自身の老後の備えを

まずは自身の老後の年金見込み額がわかると、老後の収入の目安がつくでしょう。そこから生活費を考え、赤字になる場合にはそれに対する備えが必要になります。

公的年金は国民年金のみであれば付加年金もしくは国民年金基金に加入したり、また厚生年金に加入する働き方を考えるなどして、将来の年金額を増やすことも可能です。厚生年金の場合も、上限はありますが収入を上げることで年金を増やすことも可能でしょう。

公的年金以外では私的年金で備える方法もありますし、また貯蓄で備えることも大切です。昨今の物価高を考えるとまとまった老後資金を備えたいという人もいますが、その場合には一部で資産運用なども検討するとよいでしょう。

資産運用にはリスクがありますが、自身に合った投資方法、金融商品、投資期間などを選ぶことで、自身に合ったリスクの範囲で運用することもできます。それにはしっかりと情報収集をおこなうことと、自身のリスク許容度をはかることが大切です。

現役時代の行動や選択が老後生活に続きますので、これを機に資産形成を考えてみてくださいね。

参考資料

- 厚生労働省「令和5年簡易生命表の概況 1 主な年齢の平均余命」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)6月分」

宮野 茉莉子