3. 年金生活者支援給付金の財源は「消費税」の引き上げ分

年金生活者支援給付金の財源は、私たちが日頃から負担している「消費税」の引き上げ分です。「年金生活者支援給付金の支給に関する法律」の第4条にも、以下のように明記されています。

「年金生活者支援給付金の支給に要する費用の財源は、社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律の施行により増加する消費税の収入を活用して、確保するものとする。」

引用:e-Gov法令検索「年金生活者支援給付金の支給に関する法律」

現在の年金生活者支援給付金制度が始まったのは、2019年10月です。同時期には、消費税が8%から10%に引き上げられており、この引き上げ分の税収を用いて、対象者に支給されています。

次章では、消費税と社会保障の関係性について解説します。

4. 消費税と社会保障の関係性

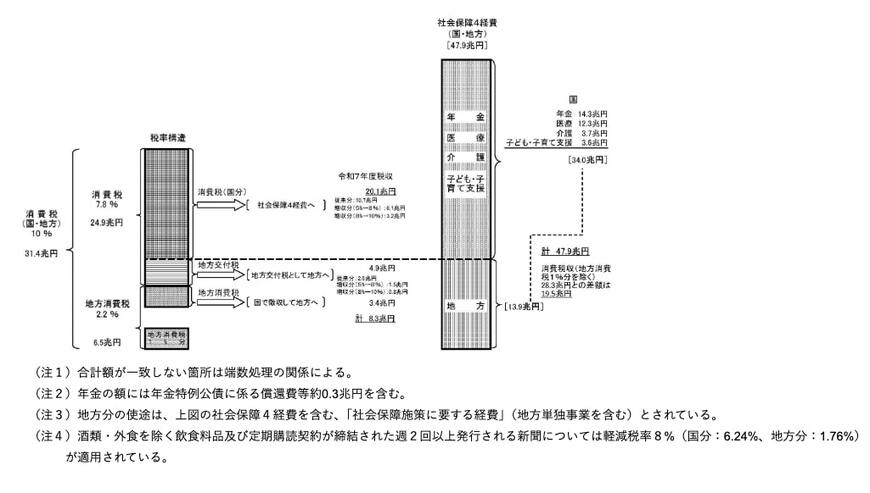

財務省によれば、消費税は全額を社会保障財源に充てています。1989年に導入された消費税は、3%→5%→8%→10%と上昇してきていますが、これらをすべて注ぎ込んでも社会保障費を全額賄うには至っていません。

こうしたなかで、2025年7月20日に投開票を控える参議院選挙では、消費税の減税が争点のひとつになっています。

消費税を減税すれば、上記の社会保障財源はさらに減少し、国庫負担が増えます。とくに年金生活者支援給付金は消費増税分を財源としているため、減税すれば給付財源の枯渇は必至です。給付財源をどのように確保するのかは、重要なポイントとなるでしょう。

一方で、消費税減税ができれば、物価高から多少解放されて消費が拡大し、結果的に税収が増える可能性もあるでしょう。税収が増えれば社会保障に充てられる財源が増えて、年金額の底上げにつながるかもしれません。結果的に、年金生活者支援給付金が本来の役目を果たし終えることも考えられるのです。

消費税の増減が私たちの社会保障に与える影響を、今後も注視していく必要があるでしょう。

5. まとめ

年金生活者支援給付金の財源は、消費税の増税分です。低所得の年金世帯にとっては貴重な給付金ですが、要件を満たさない人には支給されません。誰もが利用しやすく、恩恵を十分に感じられる社会保障のあり方を、今後も模索していかなければならないでしょう。

参考資料

- 厚生労働省「年金生活者支援給付金制度」について

- 日本年金機構「老齢(補足的老齢)年金生活者支援給付金の概要」

- 日本年金機構「障害年金生活者支援給付金の概要」

- 日本年金機構「遺族年金生活者支援給付金の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- e-Gov法令検索「年金生活者支援給付金の支給に関する法律」

- 財務省「消費税の使途に関する資料」

石上 ユウキ