3. 世帯年収1000万円以上の二人以上世帯の「平均貯蓄額」はいくら?

では最後に、世帯年収1000万円以上(二人以上・勤労世帯)の平均貯蓄額について見ていきましょう。

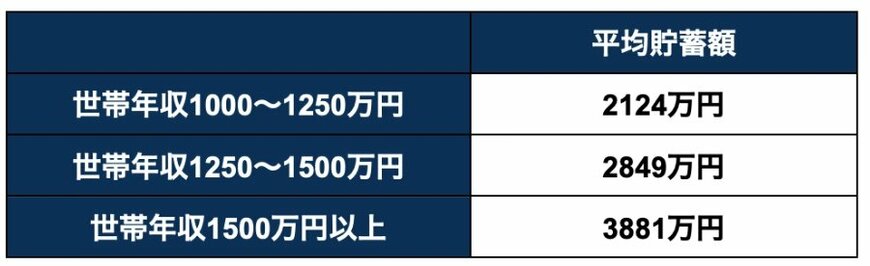

総務省統計局「家計調査報告 貯蓄・負債編 二人以上の世帯 詳細結果 年次2024年」によると、世帯年収1000万円以上で二人以上・勤労世帯の平均貯蓄額は以下のとおりです。

世帯年収1000万円超の平均貯蓄額は2000万円を超えており、やはり収入水準が高いほど、貯蓄額も多くなる傾向が見られます。

ただし、この金額はあくまで「貯蓄の総額」であり、実際に自由に使える資金とは限りません。

次章では、世帯年収1000万円以上世帯の「純貯蓄額」について詳しく確認していきます。

3.1 【負債額も確認】世帯年収1000万円以上の世帯の「純貯蓄額」はいくら?

純貯蓄額とは、老後資金や子どもの教育費といった将来必要となる支出に充てられる、実質的な貯蓄額のことを指します。

これは、総貯蓄額から住宅ローンや土地購入費用などの負債総額を差し引いた金額です。

総務省統計局が公表したデータによれば、世帯年収1000万円以上の二人以上勤労世帯における「平均負債額」および「純貯蓄額」は次のとおりです。

平均貯蓄額が1000万円を超えているものの、同時に負債額も1000万円以上にのぼるため、実際に自由に使える純貯蓄額は大きく目減りする状況となっています。

この背景には、住宅ローンの長期返済や子どもの進学費用といった大きな支出が影響していると考えられます。

さらに日本では、所得が高くなるほど税負担が増すほか、各種補助金や助成制度の対象外となる場合が多いため、実質的な可処分所得が限られてしまうケースも見受けられます。

そのため、収入は多くても、日々の生活費や教育費の支払いに追われ、十分な貯蓄に回せない家庭も少なくないと言えるでしょう。

「収入を上げて貯蓄も増やしたい」と考える場合、世帯年収アップの手段を検討すると同時に、家計の見直しや将来設計の再考も行うことで、より無理のない資産形成につなげることができるでしょう。