5. 企業年金・個人年金に加入して収入を増やす方法も

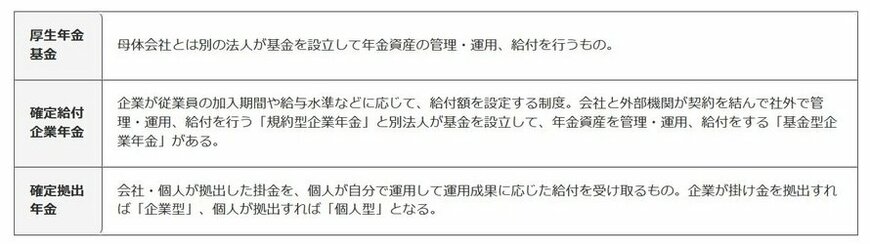

日本では、公的年金のほかに、個人年金や企業年金を活用して老後の収入を増やすことも可能です。これらを総称して「私的年金」といいますが、私的年金には次の3種類があります。

3階部分:企業年金・個人年金7/7

筆者作成

たとえば、国民年金基金連合会が運営している「iDeCo」は個人型の確定拠出年金のひとつです。各々の状況に応じて拠出額に上限がありますが、個人の判断で加入できます。これらの年金制度に加入した場合、公的年金に上乗せする形で受け取れるため、老後の収入を増やしてゆとりを持たせられます。

5.1 「iDeCo」なら節税しながら老後の準備を進められる

iDeCoは、個人の判断で加入して、自分で拠出する資金や投資先を決められる年金制度です。投資先は、利用する運営管理機関一覧(金融機関)によって異なりますが、さまざまな投資信託に投資ができます。

iDeCoは単に老後に向けた資産形成ができるだけでなく、節税効果があるのも特徴です。

まず、掛金は全額所得控除になります。小規模企業共済等掛金控除の対象なので、掛金×税率の金額だけ節税となります。仮に毎月の掛金が1万円で所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

また、運用益は引き出せるようになるまで、年金資産のなかで課税されずに再投資されるのが特徴です。通常の証券投資では、運用益に20.315%(復興特別所得税を含む)の課税がなされます。この点でも、実質的な節税効果があります。

もし、投資先のファンドが長期で見て価格上昇した場合、まとまった運用益を獲得して、年金資産を増やすことも可能です。ただし投資信託の価格は下がる可能性もあるため、元本割れリスクがある点は留意しておきましょう。iDeCoを活用して、ゆとりある老後生活を目指すのも一案ですね。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年4月分からの年金額等について」

- 厚生労働省「年金生活者支援給付金制度について」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 日本年金機構「年金振込通知書」

中本 智恵