8月はお盆や夏のイベントなどで出費がかさみがちな季節。そんな時期だからこそ、家計の見直しや老後への備えについて、改めて考える機会も増えているのではないでしょうか。

特にシニア世代にとっては、年金だけではまかなえない生活費や、医療・介護など“もしも”への備えといった課題が現実味を帯び、貯蓄の重要性が一段と高まっています。

とはいえ、「周りの人はどれくらい貯めているの?」「自分のペースは遅れていない?」と気になる方も多いかもしれません。

そこで本記事では、60歳代・二人以上世帯で「貯蓄3000万円以上」を保有している世帯の割合や、実際にかかる老後の生活費の実態について、わかりやすく解説していきます。

1. 【60歳代・二人以上世帯】「貯蓄額3000万円」以上の割合はどれくらい?

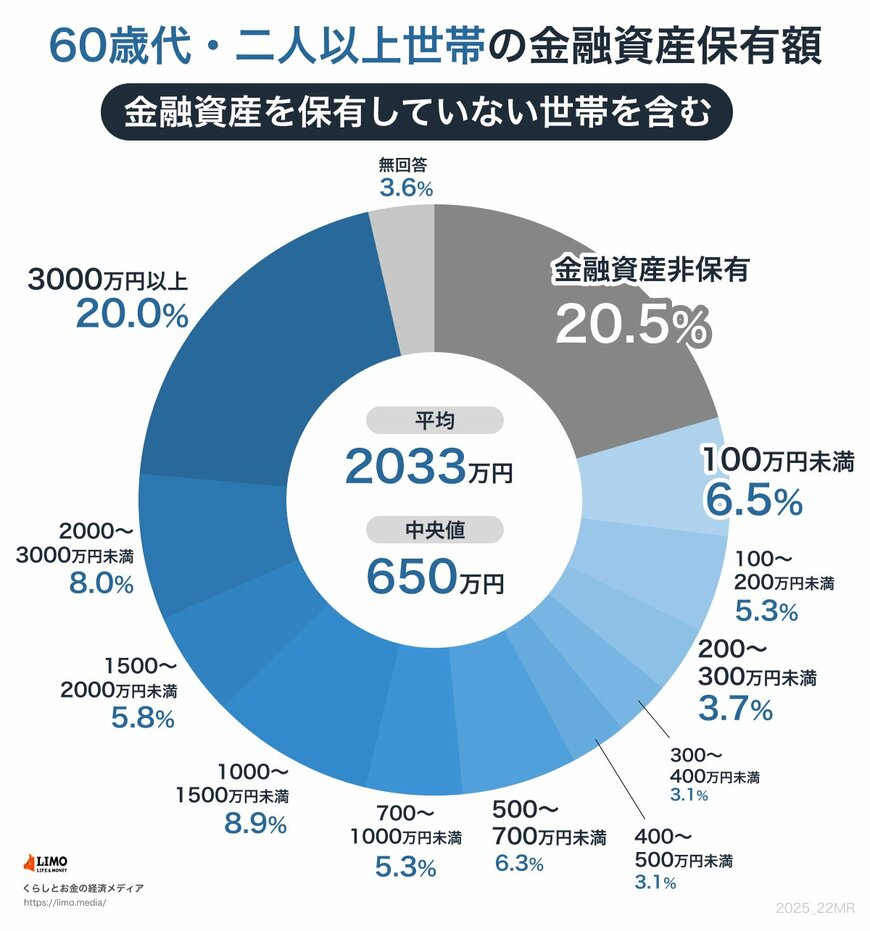

J‐FLEC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」を参考に、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を確認します。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【60歳代・二人以上世帯】金融資産保有額一覧をチェック

60歳代・二人以上世帯の貯蓄額を見てみると、平均は2033万円で中央値は650万円となっています。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

貯蓄が3000万円以上ある世帯は全体の20.0%と、5世帯に1世帯の割合となっています。

一方で、貯蓄がまったくない(金融資産非保有)世帯も20.5%にのぼり、こちらも約2割を占めています。

この結果からも、老後の貯蓄額には大きな個人差があることがうかがえます。

リタイア後には、医療費や住まいの修繕など、予想外の支出が生じる可能性もあります。

そうしたリスクに備えるためにも、現役のうちから計画的に貯蓄を進めたり、資産運用を検討したりすることが重要です。