4. 【積立投資シミュレーション】老後までに「貯蓄3000万円」を達成するためには?

金融庁の「つみたてシミュレーター」を用いて、3000万円の貯蓄を目指すにはどれほどの積立が必要かを試算しました。

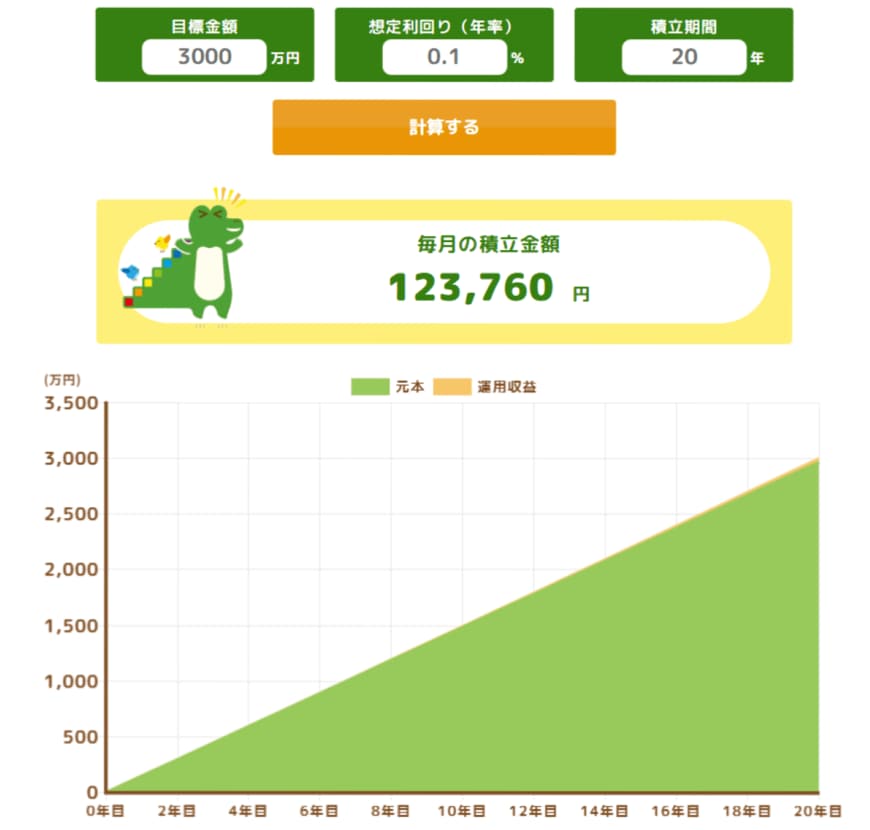

はじめに、リスクを避けて貯蓄のみによる運用を想定し、年利0.1%で計算しています。

45歳から貯蓄のみで65歳までに3000万円を用意しようとすると、毎月の積立額は12万円を超える計算になります。

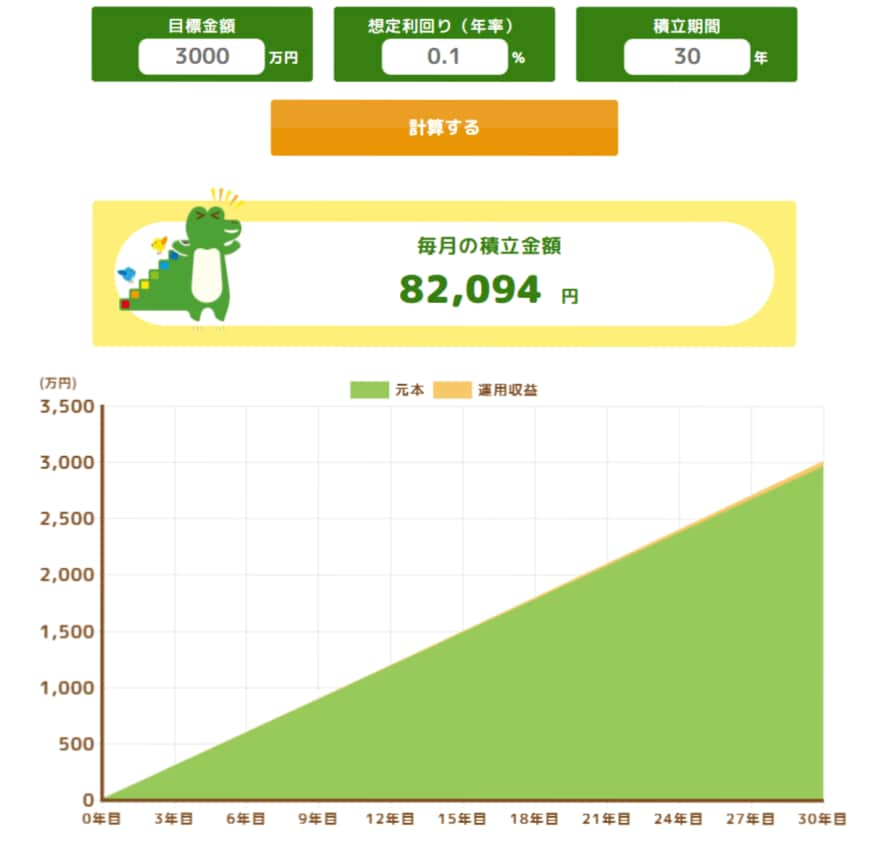

積立期間を30年間、つまり35歳からスタートする場合でも、毎月およそ8万2000円の貯蓄が必要になります。

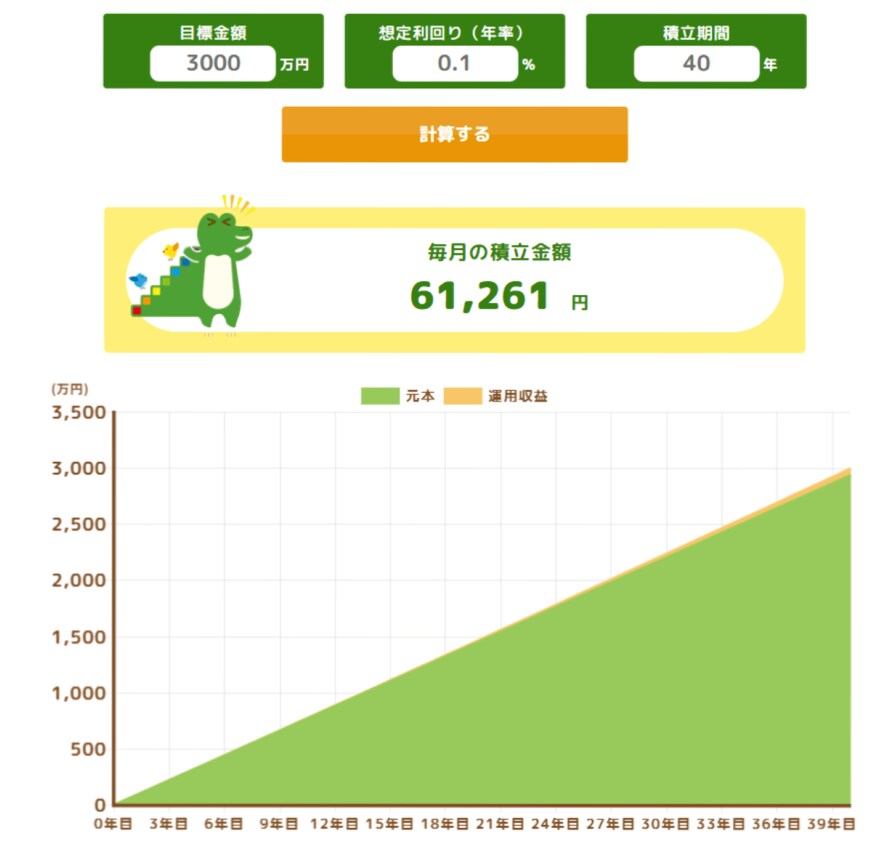

25歳から積立を始めた場合、毎月約6万1000円強で目標額に到達できますが、40年間継続して貯蓄を続けるのは容易ではありません。

このことからも、貯蓄だけで3000万円の資産を築くのは非常に難易度が高いといえます。

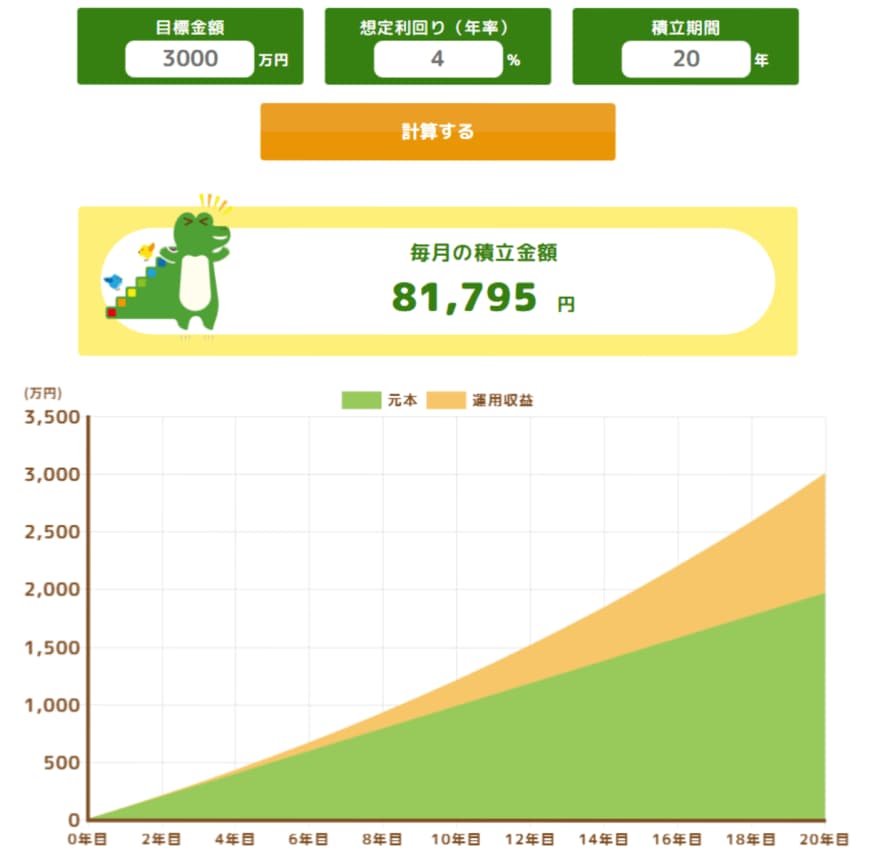

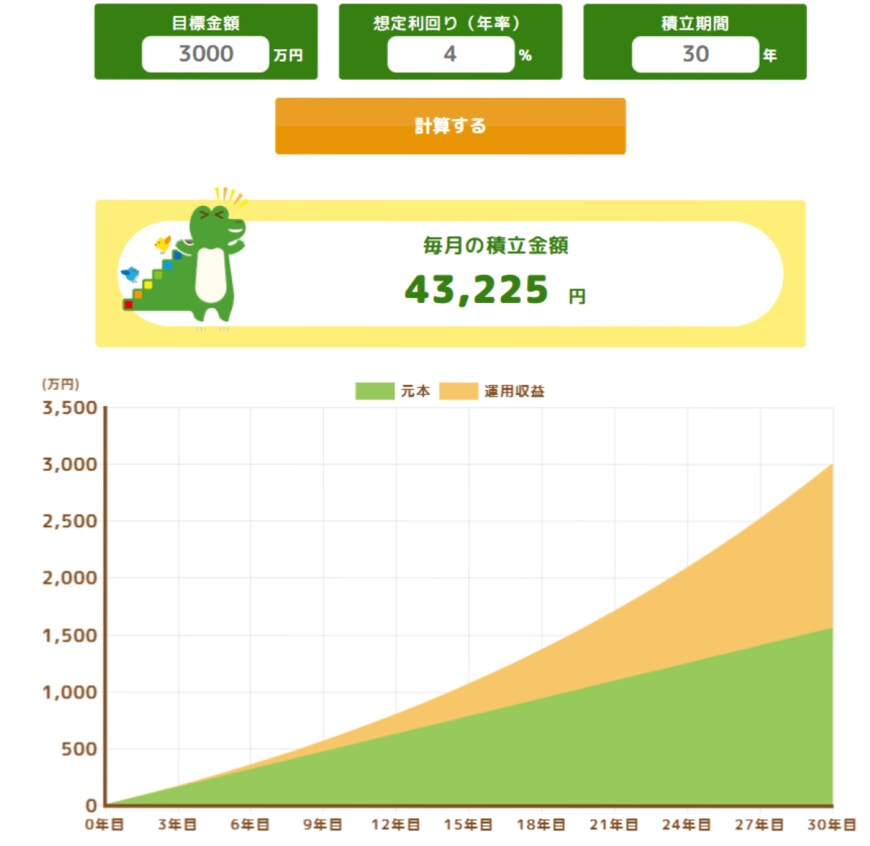

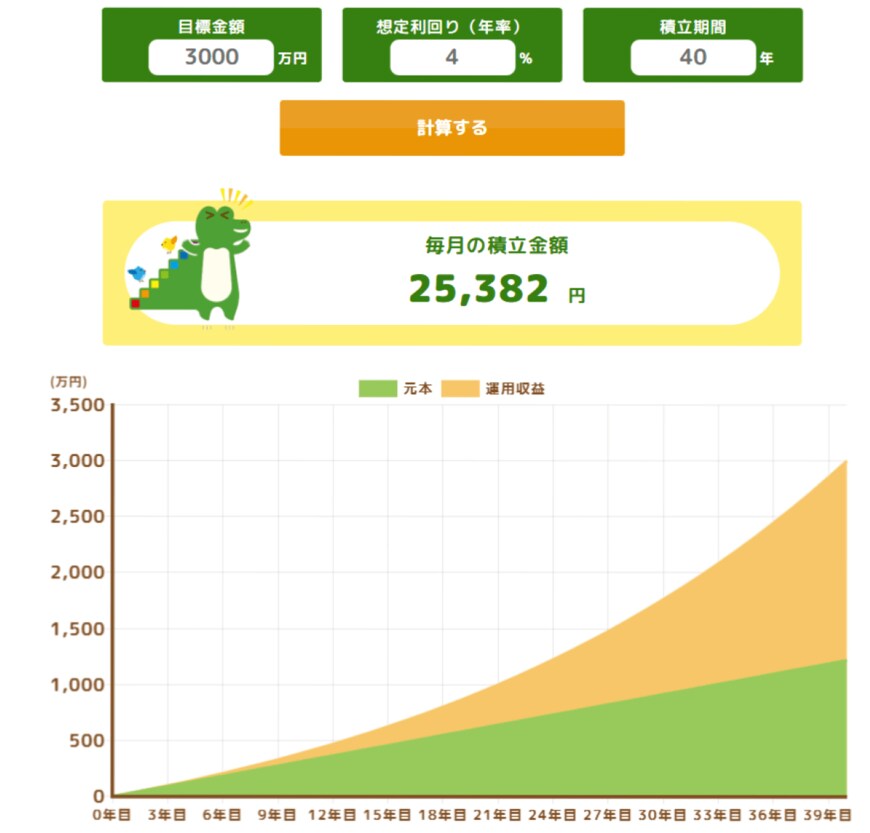

そこで次に、投資信託や株式などに投資した場合を想定し、利回り4%で運用を続けたケースを見ていきましょう。

45歳から資産形成を始めた場合でも、月々約8万2000円の積立で目標額に届きます。

収入に余裕のある方であれば、45歳からでも3000万円の資産形成は十分に現実的と言えるでしょう。

35歳から資産形成を始めて30年間運用した場合、月々の積立はおよそ4万3000円で済みます。

複利の力により、年を追うごとに資産の増加ペースが加速し、最終的には3000万円のうち約半分を運用益が占める形になります。

最後に、25歳から40年間にわたって資産運用を続けたケースを見てみると、月々およそ2万5000円の積立で3000万円の資産を築くことが可能です。

このシミュレーションでは、運用益が資産全体の約60%、つまり約1800万円弱を占めており、総拠出額はわずか1218万円にとどまります。

ただし、この試算は「利回りが長期間安定して継続する」という前提に基づいています。

実際の運用では、市場の変動や景気の影響により、想定どおりに資産が増えるとは限りません。

元本割れのリスクもあるため、自分のリスク許容度や目的に応じて、無理のない範囲で資産運用に取り組むことが大切です。

5. 将来に向けて、貯蓄と備えのバランスを見直そう

今回は、現代のシニア世代が実際にどれくらいの貯蓄を持ち、生活費にどの程度かかっているのかを見てきました。

ひと月あたりの家計が赤字になっているという実態を踏まえると、老後を迎えるまでに“取り崩せる貯蓄”をいかに準備するかが重要なポイントになります。

貯蓄の方法にはさまざまありますが、老後まで時間に余裕がある方は、長期の資産運用を取り入れることで、リスクを分散しながらお金を増やしていくことも可能です。

また、お金を増やすだけではなく、介護や病気といった万が一に備えて、保険などを活用しておくことで、急な出費のリスクを軽減することができます。

長い老後に備え、自分の考えに合った準備をしておきましょう。

参考資料

- J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 金融庁「つみたてシミュレーター」

矢武 ひかる