4. 年金額を増やす方法3選

年金額を増やす主な方法として、以下の3つをご紹介します。

4.1 60歳以降も働けるうちは働く

厚生年金の受給額は、現役時代の収入と加入期間に応じて決まります。そのため、60歳以降も働けるうちは働き、厚生年金への加入期間を延ばすことで、将来受け取る年金額を増やすことが可能です。

近年は人手不足の影響もあり、シニア世代の雇用を積極的に行う企業が増えています。

65歳以降も働ける環境が整いつつあるため、長く働くことを検討してみてはいかがでしょうか。

ただし、長く働くには心身ともに健康であることが前提となるため、日頃からの体調管理にも十分注意が必要です。

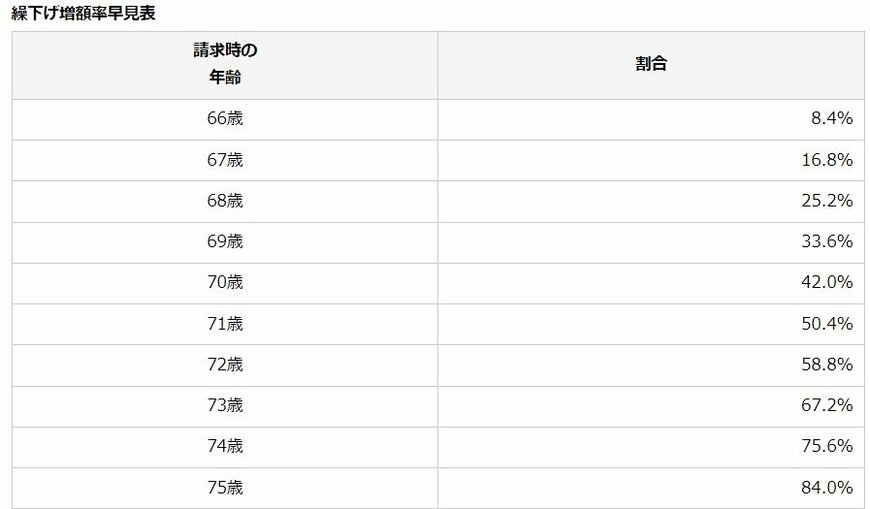

4.2 繰下げ受給する

年金の受給開始時期は、66歳から75歳までの間で繰り下げることができ、1ヵ月繰り下げるごとに年金額を0.7%増額できます(最大84%)。

例えば、受給開始を70歳に繰り下げた場合、65歳から受給を開始した場合に比べて42%(0.7%×60ヵ月)増額可能です。

繰下げ受給を選択することで、長生きすればするほど受け取る年金総額が多くなります。

ただし、繰下げ受給を選択しても、受給開始後すぐに亡くなってしまった場合は、増額の恩恵を十分に受けられない可能性があります。

また、受給開始までに他の収入源がないと生活が困窮する恐れもあるため、ご自身の家計や健康状態などを踏まえて、受給開始時期を慎重に検討する必要があります。

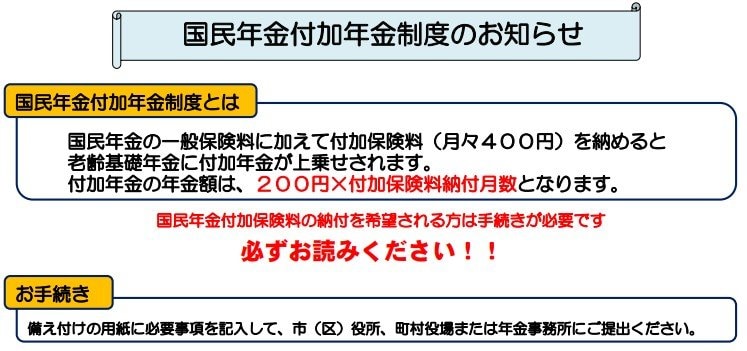

4.3 付加年金に加入する

国民年金に加入している方のうち、国民年金第1号被保険者および65歳未満の任意加入被保険者は、月額400円の付加保険料を納めることで「付加年金」に加入することができます。

付加年金は、「200円 × 付加保険料の納付済月数」で計算され、例えば5年間(60ヵ月)納付した場合、年額1万2000円が老齢基礎年金に上乗せされます。

受給開始から2年を過ぎれば、納付額よりも受給額が上回り、その後も増額分を継続して受け取ることが可能です。

なお、保険料の納付を免除されている方などは、付加年金に加入することができません。

5. まとめにかえて

厚生年金で月額15万円以上を受け取るためには、加入期間が480ヵ月ある場合、現役時代の平均年収が420万円~444万円程度必要となります。

ただし、60歳以降も働き続けることや、繰下げ受給を選択することによって、将来の年金額をさらに増やすことも可能です。

老後の生活にゆとりを持つためには、現役世代のうちから制度の仕組みを理解し、自分に合った備えを始めることが大切です。

また、必要に応じて資産運用なども取り入れながら、長期的な視点で老後資金の準備を進めていきましょう。

参考資料

- 日本年金機構「は行 報酬比例部分」

- 全国健康保険協会「令和7年度保険料額表(令和7年3月分から)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「国民年金付加年金制度のお知らせ」

加藤 聖人