2. そもそも定額減税補足給付金(不足額給付)とは

そもそも2025年における定額減税補足給付金(不足額給付)とは、2024年に実施された定額減税において不足額が生じた世帯に対し、支給される給付金です。

3. 定額減税補足給付金(不足額給付)は2パターンある

定額減税補足給付金(不足額給付)には大きくわけで2パターンあります。ここでは「不足額給付Ⅰ」「不足額給付Ⅱ」とし、詳細を見ていきましょう。

3.1 不足額給付Ⅰの対象者と支給金額

「不足額給付Ⅰ」は「税額の更正で住民税所得割額が減少した人」や「扶養親族が増えた人」、「所得が減少したことにより、2024年分推計所得税額(2023年中所得)が2024年分所得税額(2024年中所得)を上回った人」、就職等で2024年中に所得が生じた人」などがあてはまります。

本来給付すべき金額と、当初に支給された調整給付額との間で差額が生じたケースといえます。

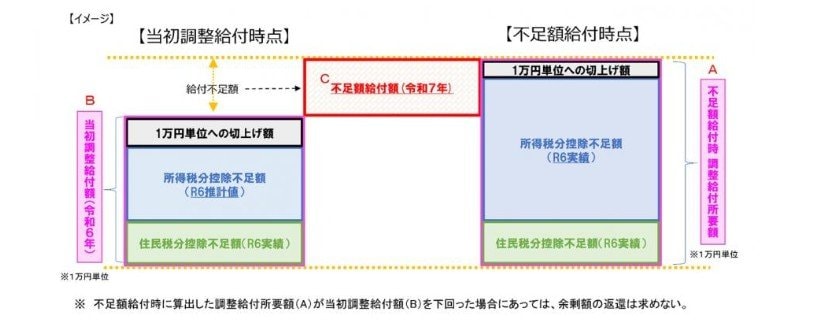

対象となる人には、「2025年度に算出した調整給付所要額が、2024年に実施した定額減税調整給付額を上回った金額」が1万円単位で支給されます。(下回った場合でも返還の義務は生じません)