「任意後見契約」は本人の判断力が低下してから効力を発揮するものですが、本人の判断力があるうちから契約を実行してもらえる制度もあります。「財産管理委任契約(もしくは任意代理契約)」と呼ばれるものです。

「任意後見契約」に加えて、この「財産管理委任契約」を結んでおけば、財産の管理や生活上の手続きを特定の人に代理でやってもらい、老後の財産を安全に管理することができます。

最近注目されている「家族信託」ってなに?

しかし、「成年後見制度」の効力は、あくまで本人が亡くなるまで。亡くなった後の財産処分については、「遺言書」で指示しなければいけません。つまり、

・認知症になる前は「委任契約」

・認知症になったら「成年後見制度」

・亡くなった後は「遺言書」

と、別々の手続きが必要だったのです。それらを一本化して、ひとつの契約書ですべての機能を果たせるようにしたものが、近年、注目されている「家族信託」です。

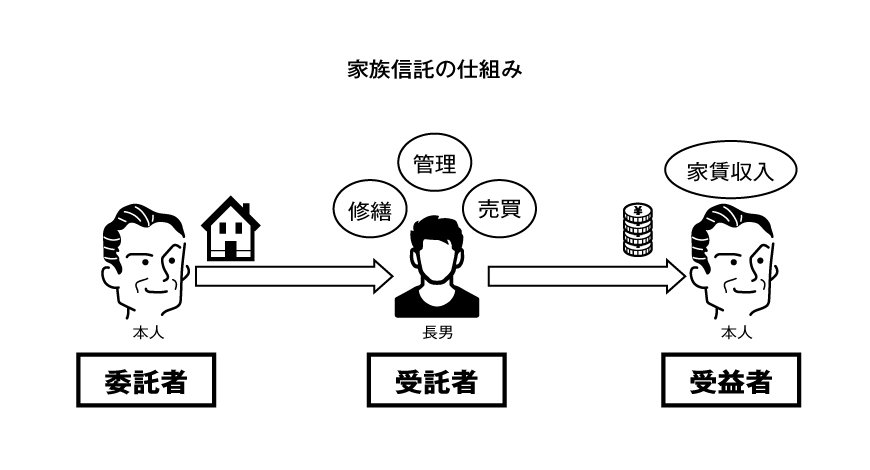

家族信託は、「委託者」「受託者」「受益者」の3者の関係で成り立っています〈別図版参照〉。たとえば、高齢者本人が、自分の所有している不動産や預貯金といった財産の管理と処分を、長男に託したいとします。このとき、本人は「委託者」、長男は「受託者」になります。そして「受託者」が財産を処分したときなどに、その利益を得るのが「受益者」です。「受益者」を誰にするかは、信託契約書に明記しなければいけません。

2/2

家族信託は「委託者」「受託者」「受益者」の三者からなっている