5. 【老後の就労事情】老後生活は働く?貯蓄を取り崩す?

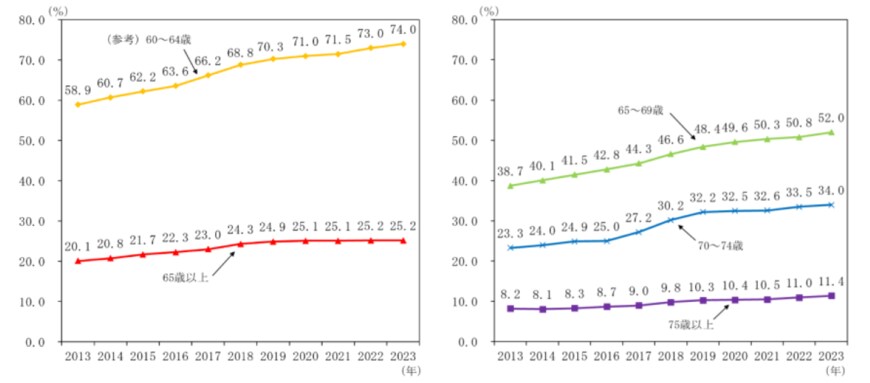

実際、近年は65歳を過ぎても働き続ける人が増えています。

2023年時点では、65歳以上全体の就業率は25.2%で、さらに65~69歳に限定すると52.0%が就業を継続しています。

十分な資産形成ができず、老後も労働収入に頼って生活している世帯は少なくありません。

では、赤字分を貯蓄の取り崩しで補い、65歳で引退するためにはどのくらいの資金が必要でしょうか。

単純計算で、毎月3万4058円の赤字が65歳から90歳まで25年間続くと、合計で1021万7400円が必要となります。

さらに、高齢になると介護が必要になる人も多くなります。

公益財団法人生命保険文化センターの試算では、介護に必要な費用は一時金が平均約47万円、毎月の費用が平均9万円、平均介護期間は55カ月とされており、これを合計すると、介護にかかる平均費用は約542万2000円になります。

この金額に、前述の生活費補填分を加えると、必要な貯蓄額は平均で約1563万9400円となります。