3. 「老後資金3000万円」を貯めるには?シミュレーション結果を見る

金融庁の「つみたてシミュレーター」を用いて、貯蓄3000万円を達成するために必要な投資・貯蓄額を試算しました。

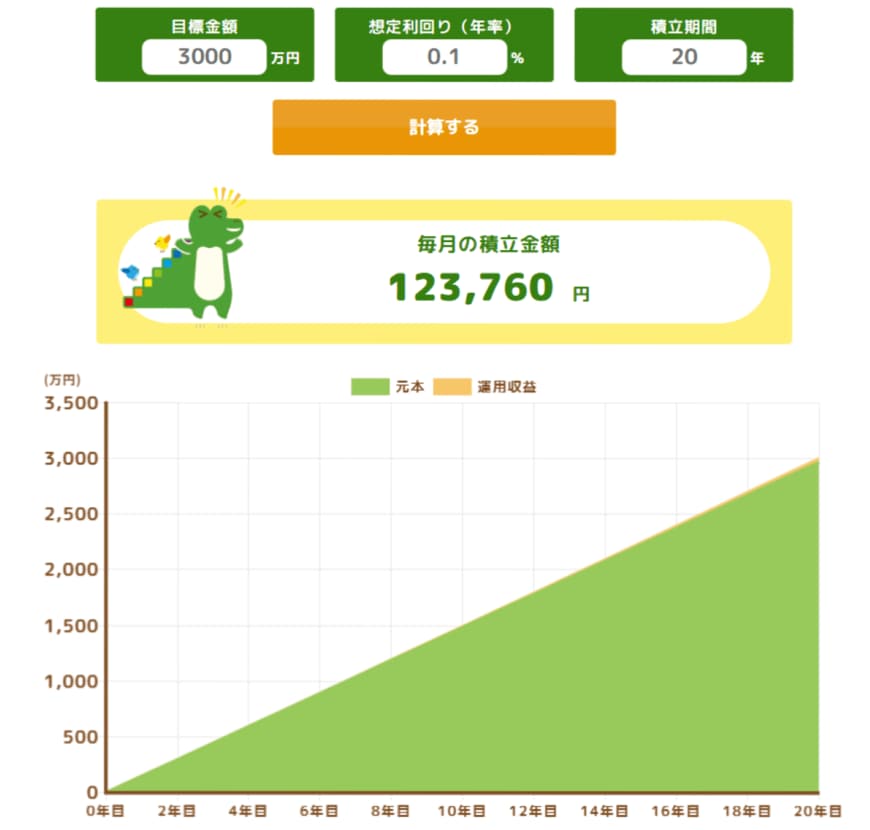

まずは、安全性を優先し、利回り0.1%で貯蓄のみを行った場合の結果です。

45歳から貯蓄だけで65歳までに3000万円貯めた場合、月々12万円以上も貯蓄していかなければなりません。

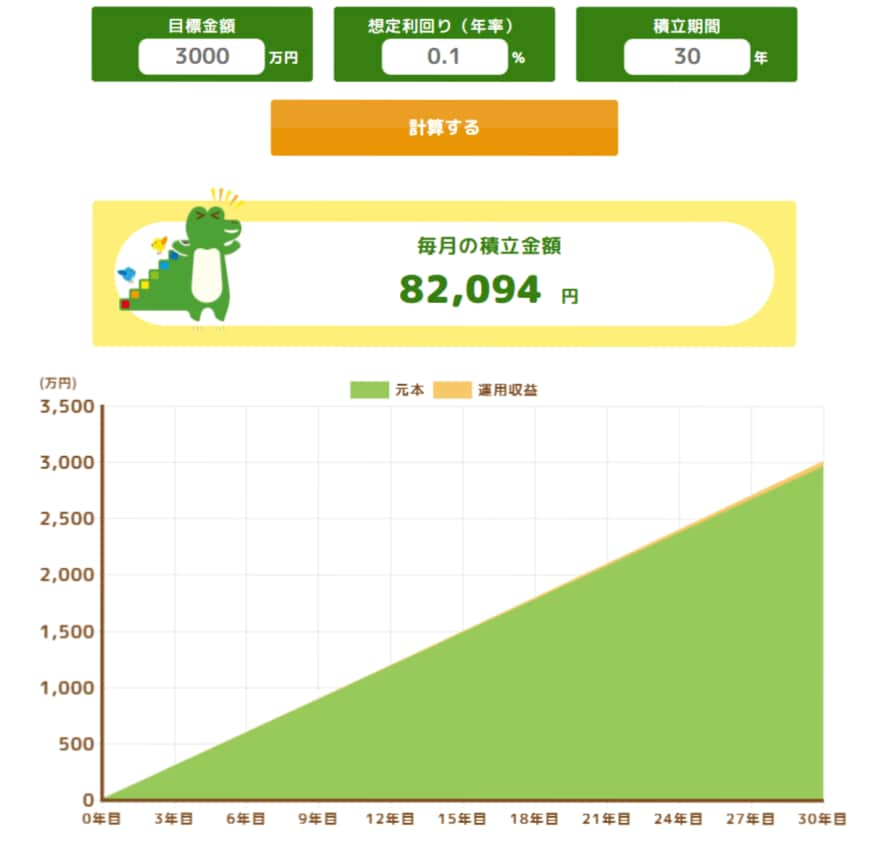

積立期間30年間、つまり35歳から積み立てを始めるケースでも、月に8万2000円ほど貯蓄していく必要があります。

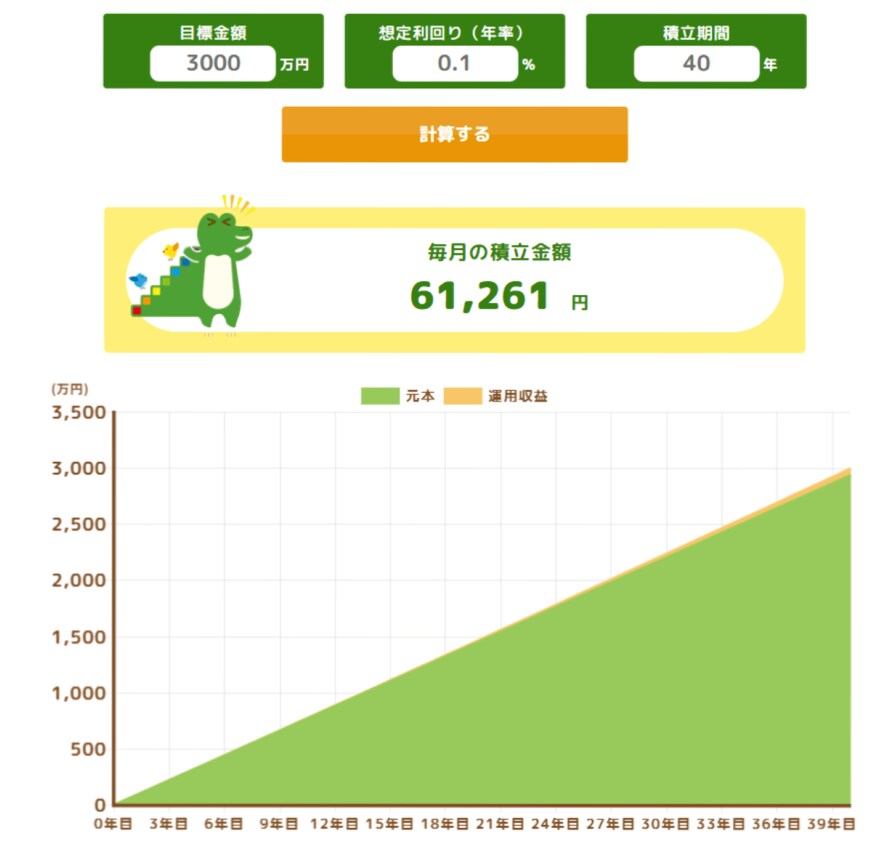

25歳から貯蓄を始めた場合、毎月約6万1000円を積み立てれば3000万円に到達しますが、40年間欠かさず続けるのは容易ではありません。

つまり、貯蓄だけで資産3000万円を築くのは相当な難易度といえます。

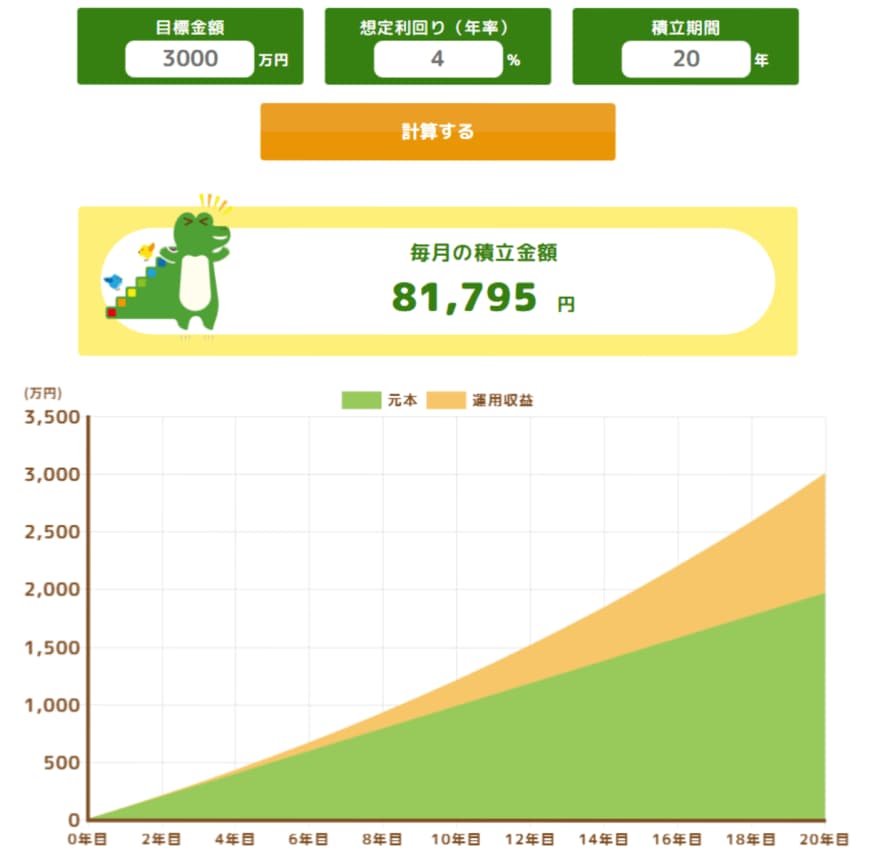

では、利回り4%で投資信託や株式などを継続運用した場合について考えてみましょう。

45歳から資産づくりを始めた場合でも、毎月の積立額はおよそ8万2000円で済みます。

収入に余裕のある人であれば、この年齢からでも3000万円の資産を築くことは十分に可能です。

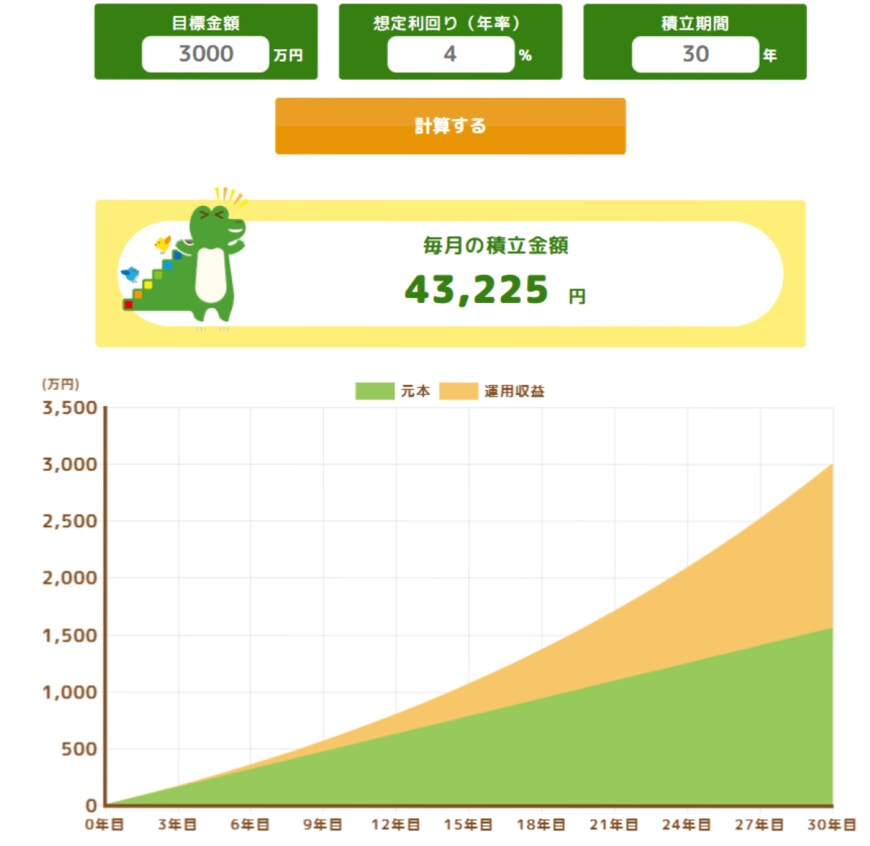

35歳から資産形成を始め、30年間運用を続けた場合は、毎月約4万3000円の積立で3000万円に到達できます。

複利の効果によって資産の増加スピードは年々加速し、最終的には形成した3000万円のうち、およそ半分が運用益によるものとなります。

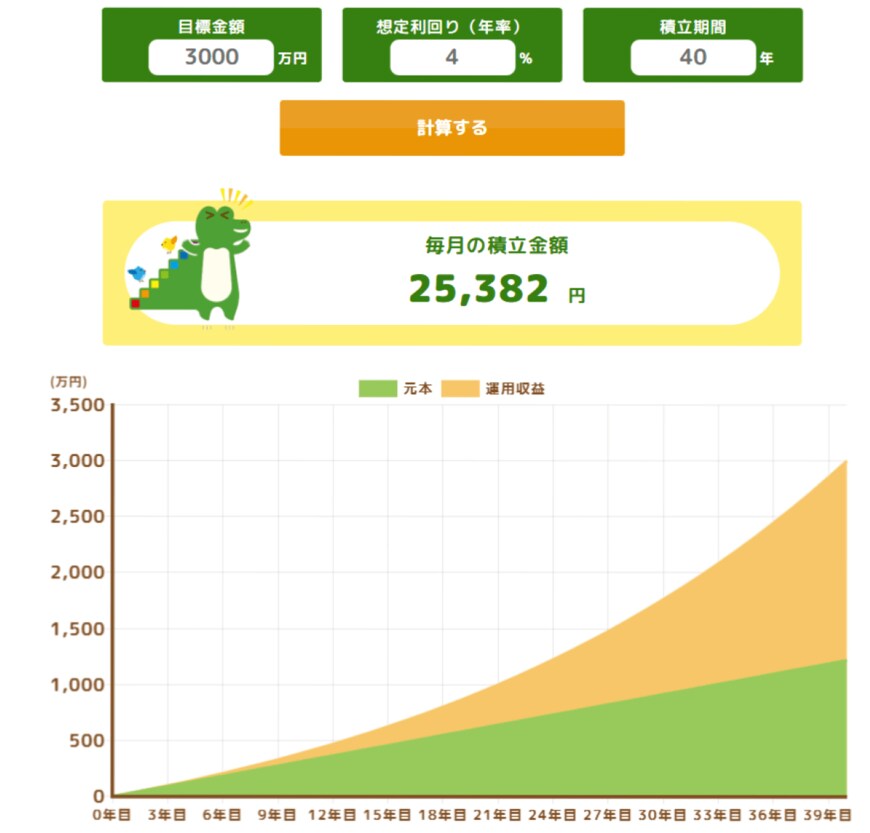

25歳から40年間運用を続けた場合、月々およそ2万5000円の積立で3000万円の資産を築くことが可能です。

このケースでは、資産の約6割にあたる約1800万円弱が運用益によるもので、40年間の総拠出額はわずか1218万円という試算結果になりました。

ただし、このシミュレーションは「長期にわたり利回りが安定している」という前提に基づいています。

現実の運用では相場や景気の変動により、必ずしも同じ結果になるとは限りません。

資産運用には元本割れなどのリスクが伴うため、自身のリスク許容度や目的に合った方法を選び、無理のない範囲で行うことが大切です。