2. 老後生活できる?おひとりさまの「月の生活費」はいくらか

年金の平均をみて老後生活できるか不安になった方もいるでしょう。

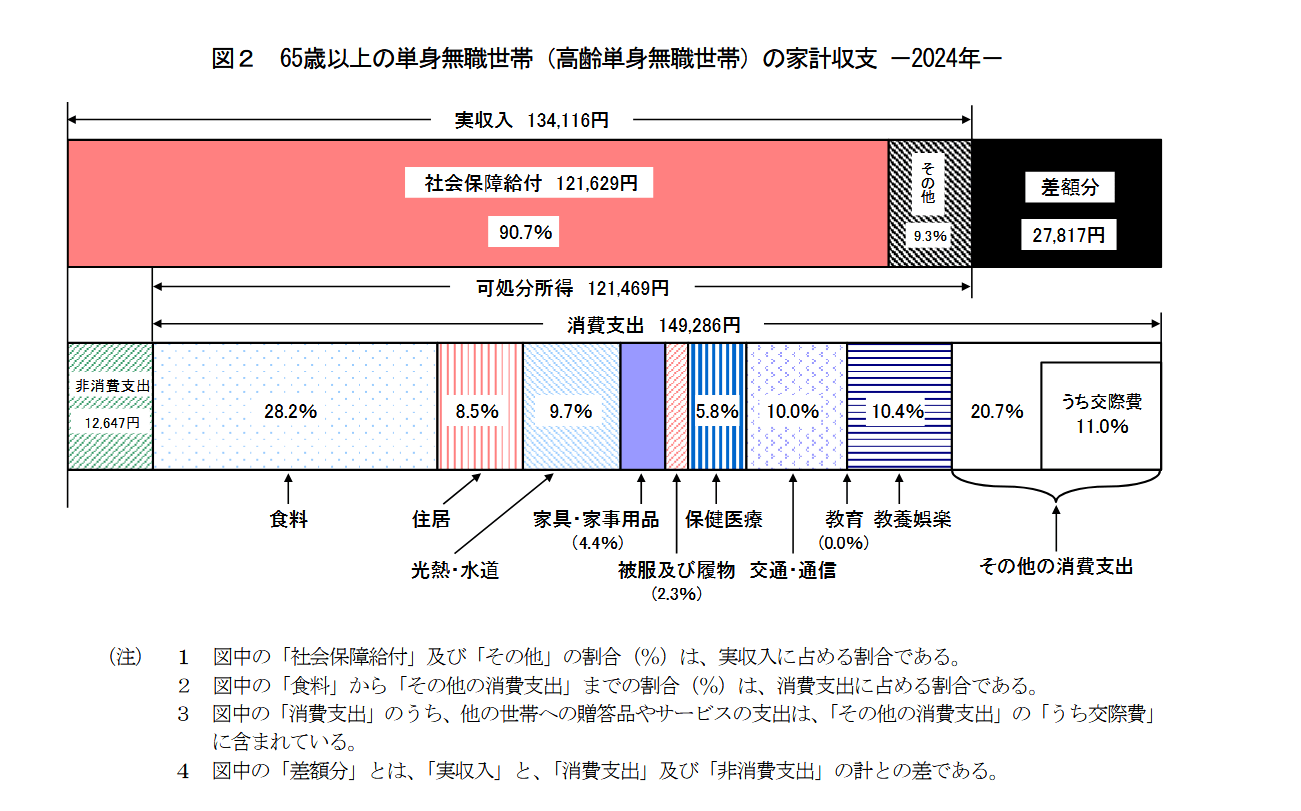

参考までに総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」より、ひとりの老後生活費をみてきましょう。

ひとりの老後の生活費

出所:総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

2.1 ひとりの老後の月の支出

- 消費支出:14万9286円

- うち食料:4万2085円

- うち住居:1万2693円

- うち光熱・水道:1万4490円

- うち家具・家具用品:6596円

- うち被服及び履物:3385円

- うち保健医療:8640円

- うち交通・通信:1万4935円

- うちその他の消費支出:3万956円(主にうち諸雑費:1万3409円、うち交際費:1万6460円、うち仕送り金:1059円)

- 非消費支出:1万2647円

支出合計16万1933円

※諸雑費以下はその他の主な消費支出の内訳

2.2 ひとりの老後の月の収入

- 収入:13万4116円(うち社会保障給付12万1629円)

2.3 ひとりの老後の月の収支

- ▲2万7817円

老後のひとりの生活費は約16万円。

これも住居費が1万円台ですから、賃貸になればやはり20万円くらいはほしいですよね。

また、収支を見れば現代シニアでも赤字となっています。

3. まず知ることから老後資金準備ははじまる。現実を見て備えを

今回は年金の平均額をみてきましたが、年金制度を調べてみると、公的年金を増やす方法もあります。

たとえば国民年金だけでなく、厚生年金に加入する働き方をすることで老後の年金も増えます。

また、一般的な年金受給開始年齢は65歳からですが、66~75歳に繰り下げることで受給額が増えます。ただし、繰下げ受給が本当に得かは個人差があります。

ほかにも公的年金だけでも将来の受給額を増やす工夫はできますから、まずねんきんネットで自身の年金見込み額の確認からはじめてみましょう。

また、公的年金以外でも私的年金、預貯金、資産運用などで老後資金に備えることもできます。

運用はリスクがありますが、そのリスクもさまざまな種類がありますし、リスクがある一方で効率的に貯蓄を増やすことも可能です。

いずれにしてもまずは情報収集をして、自身にあったものを探してみてくださいね。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- PRTIMES「約8割が「老後不安」、生活費と医療費が二大懸念。老後資金準備状況は「二極化傾向」。若年層の「ねんきん定期便」理解不足も浮き彫りに」

宮野 茉莉子