2.2 NISAで積立投資:毎月3万円を「4%」で運用できた場合のシミュレーション結果

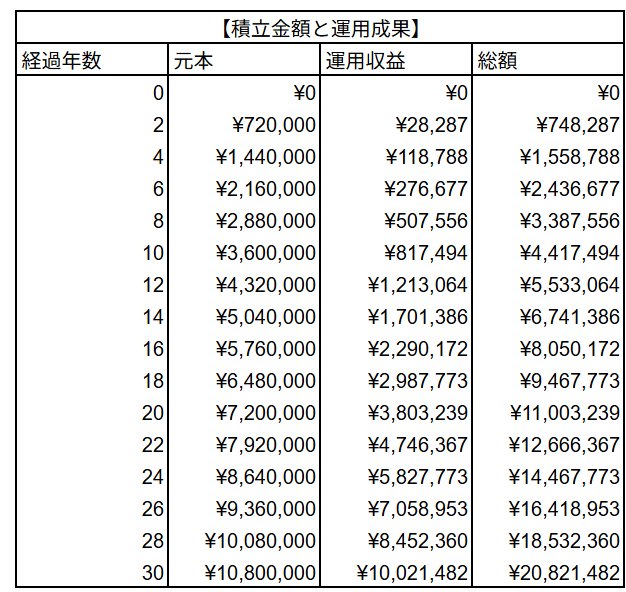

【NISA】月3万円を30年間積み立て運用するといくらになる?

出所:LIMO編集部作成

シミュレーション結果:元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万8287円:74万8287円

- 4年目:144万円・11万8788円:155万8788円

- 6年目:216万円・27万6677円:243万6677円

- 8年目:288万円・50万7556円:338万7556円

- 10年目:360万円・81万7494円:441万7494円

- 12年目:432万円・121万3064円:553万3064円

- 14年目:504万円・170万1386円:674万1386円

- 16年目:576万円・229万0172円:805万172円

- 18年目:648万円・298万7773円:946万7773円

- 20年目:720万円・380万3239円:1100万3239円

- 22年目:792万円・474万6367円:1266万6367円

- 24年目:864万円・582万7773円:1446万7773円

- 26年目:936万円・705万8953円:1641万8953円

- 28年目:1008万円・845万2360円:1853万2360円

- 30年目:1080万円・1002万1482円:2082万1482円

今回のシミュレーションでは、年利3%および4%での運用を想定しました。

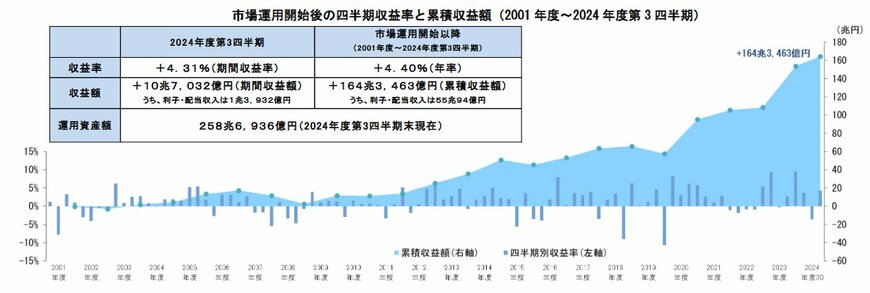

実際、公的年金の積立金の一部も、国内外の株式や債券に分散して運用されています。

運用が始まった2001年度以降の平均収益率は年4.40%となっており、これは安定的な長期運用の一例といえるでしょう。

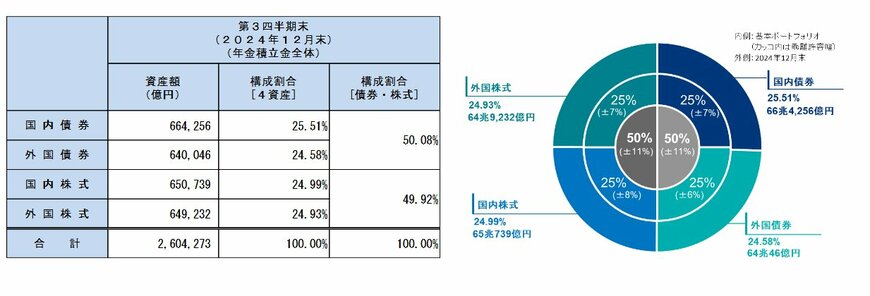

現在は「国内債券・国内株式・海外債券・海外株式」をそれぞれ25%ずつのバランスで投資しており、2024年度第3四半期には4.31%という運用成果を記録しています。

減らすことが許されない公的年金の運用においても、一定の変動はあるものの、これまでおおよそ年4%前後の成果が出ていることを踏まえ、今回のシミュレーションでは、4%と、よりリスクを抑えた3%の利回りを想定して試算を行いました。

上記をふまえ、これから資産運用を始めようと考えている方にとっては、公的年金の積立金運用の実績をひとつの参考にしてみるのも良いでしょう。