4. 将来の医療費・介護費に備えるためにできること

ここまで、後期高齢者医療制度を中心に、公的な健康保険の仕組みについて解説してきました。日本の健康保険制度は、世界的に見ても手厚い内容となっています。

とはいえ、少子高齢化の進行により、制度の見直しが進められているのも事実です。将来もしものことが起きたとき、公的な保障だけではカバーしきれないケースもあるかもしれません。

そうした不足分を補う手段として、民間の医療保険や介護保険の利用も一つの選択肢です。保険を検討する際は、自分や家族の状況、貯蓄や収入などをふまえて、必要な保障を比較検討しましょう。

迷ったときは、専門家に相談して無理のないライフプランを立てるのもよいでしょう。

【編集部よりご参考】

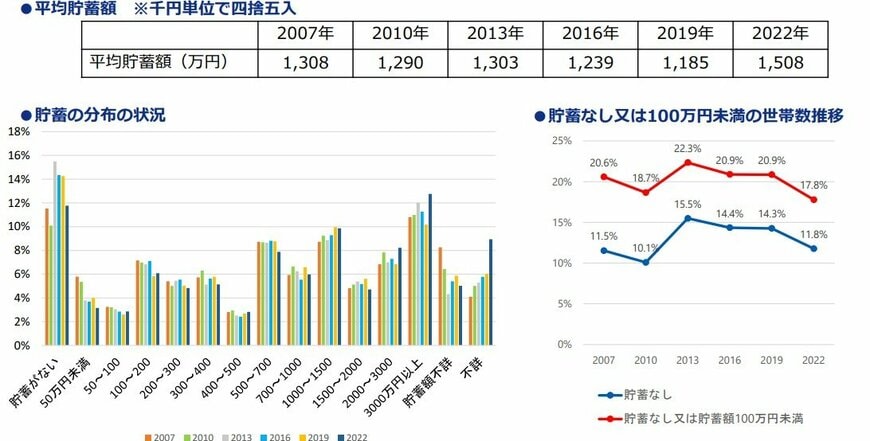

厚生労働省が2023年12月に公表した資料によると、高齢者(世帯主75歳以上世帯)の貯蓄の状況は次のとおりです。

2022年における平均貯蓄額は1508万円。

貯蓄なし世帯は11.8%、貯蓄なしまたは100万円未満世帯は17.8%でした。厚生労働省によると、「貯蓄なしまたは貯蓄額100万円未満」の割合は2013年まで増加していましたが、その後減少傾向にあります。

なお、3000万円以上保有する世帯割合が多くなっています。

参考資料

- 厚生労働省「後期高齢者医療制度の令和6・7年度の保険料率について」

- 厚生労働省「給付と負担について(参考資料)」

- 東京都後期高齢者医療広域連合「自己負担割合」

- 埼玉県ふじみ野市「保養施設の宿泊利用補助(後期高齢者医療制度)」

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- 東京都後期高齢者医療広域連合「給付の内容」

入慶田本 朝飛