毎年5〜6月にかけて、会社員や自営業者のもとに「住民税決定通知書」が届きますが、中には「なんだか税金が増えた気がする」と感じる方もいるのではないでしょうか。

その背景には、前年の所得や控除の変動に加え、2024年10月から導入された国税「森林環境税」の影響もあります。

この記事では、通知書の見方や確認すべきポイント、そして新たに導入された森林環境税の仕組みについて詳しく解説します。

1. 「住民税決定通知書」とは?

「住民税決定通知書」とは、前年(1月〜12月)の所得に基づいて決定された住民税額を知らせる書類です。

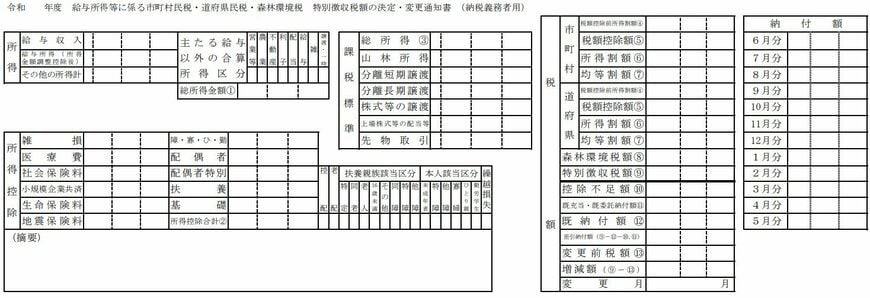

住民税は「所得割」と「均等割」の2つで構成され、通知書には主に以下の内容が記載されています。

- 所得金額(給与所得、事業所得など)

- 各種所得控除(社会保険料控除、扶養控除など)

- 課税所得金額

- 所得割額・均等割額の内訳

- 年間の納税額と月々の納付額

2. 通知書を受け取ったら確認したい3つのポイント

住民税決定通知書が届いたら、前年の所得や控除等に間違いがないか確認することが大切です。

例えば、給与所得者(特別徴収)の通知書を見てみましょう。

2.1 チェックポイント① 所得に誤りがないか

通知書の所得欄には、「給与収入」や「給与所得」のほか、複数の収入がある場合はその合計額が記載されています。

お手元の源泉徴収票や確定申告書と照らし合わせて、記載内容に誤りがないか確認しましょう。

2.2 チェックポイント② 各種控除が正しく適用されているか

「所得控除」欄には、医療費控除や社会保険料控除など、以下のような各種控除額が記載されています。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済控除

- 生命保険料控除

- 地震保険料控除

- 配偶者・扶養控除 等

これらの控除が多いほど課税所得が小さくなり、結果として住民税の負担が軽くなります。

医療費や保険料、確定拠出年金、ふるさと納税など、自身が利用した控除が正しく反映されているかをしっかり確認しましょう。

なお、ふるさと納税を行った方が医療費控除などを受けるために確定申告をした場合、「ワンストップ特例制度(※)」は無効となります。

その場合、ふるさと納税についても確定申告書に含める必要があるため注意してください。

※ワンストップ特例制度:確定申告をせずに、ふるさと納税の寄附金控除を受けられる制度

2.3 チェックポイント③ 納めるべき住民税額はいくらか

通知書の「税額」欄には、当年6月から翌年5月までに納める住民税額が記載されています。

このうち、前年の所得をもとに計算された住民税が「特別徴収税額(⑨)」です。ここから、すでに納めた額や過不足額などを調整して算出されたものが「差引納付額」となります。

実際に納める金額はこの「差引納付額」であり、月ごとの納付額は右側に記載されています。支払いスケジュールや金額をしっかり確認しておきましょう。