2. 【過去最高】家計の金融資産は2230兆円

こうした個人の意識の変化は、実際の家計データにも表れています。日銀が発表した2024年10〜12月期の資金循環統計によると、家計の金融資産残高は2230兆円と過去最高を記録しました。

株高や円安の影響に加え、新NISAの浸透による投資信託の保有拡大が後押ししています。投信残高は前年同月比で27.4%増と大きく伸びており、「貯蓄から投資へ」の動きが個人レベルでも加速しています。

とはいえ、老後の生活にどれだけの資金が必要なのか、現実の家計はどうなっているのか、具体的なイメージを持てていない人も少なくありません。

そこで次章では、老後の家計収支の実態に目を向けていきます。

3. 【65歳以上の夫婦のみの無職世帯】老後の生活費は黒字?赤字?

3.1 《収入》25万2818円

■うち社会保障給付(主に年金):22万5182円

3.2 《支出》28万6877円

■うち消費支出:25万6521円

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

■うち非消費支出:3万356円

- 直接税:1万1162円

- 社会保険料:1万9171円

3.3 《家計収支》

- ひと月の赤字:3万4058円

- エンゲル係数(※消費支出に占める食料費の割合):29.8%

- 平均消費性向(※可処分所得に対する消費支出の割合):115.3%

65歳上の夫婦の家計状況を詳しく見ていきましょう。毎月の収入は25万2818円で、その大部分が公的年金などの社会保障給付金となっています。公的年金が高齢期の方にとって主要な収入源であることがわかります。

一方、支出の合計は28万6877円。その内訳を見てみると、食費や住居費、光熱費など日々の生活費である消費支出は25万6521円で、税金や社会保険料などの非消費支出は3万356円となっています。

ここで注目すべきは、エンゲル係数です。29.8%とやや高めですね。

エンゲル係数とは、家計の消費支出に占める食費の割合を示すもので、一般的にこの数値が高いほど生活水準が低い傾向にあるとされています。65歳以上の夫婦の場合、生活費の中で食費が比較的大きな割合を占めていることがわかります。

さらに、平均消費性向が115.3%と100%を超えています。これは、収入に対して支出が多い状態、つまり赤字になっているということです。

具体的には毎月3万4058円の赤字が発生しているため、これまで蓄えてきた貯蓄を取り崩すことで不足分をまかなっていくことになります。

シニア世代は現役世代のような安定した収入が見込めなくなることが多いため、長期的に見ると、このような毎月の赤字は貯蓄残高を減少させてしまいます。

現在の貯蓄額がいくらなのかによって、今後の生活設計を慎重に考える必要があるといえるでしょう。

例えば、支出の見直しはもちろん、健康状態に合わせて短時間の仕事をするなど可能な範囲での収入確保も視野に入れる必要があるかもしれません。

4. 【長生きリスクを考える】平均寿命から老後の生活資金額の目安を立てよう

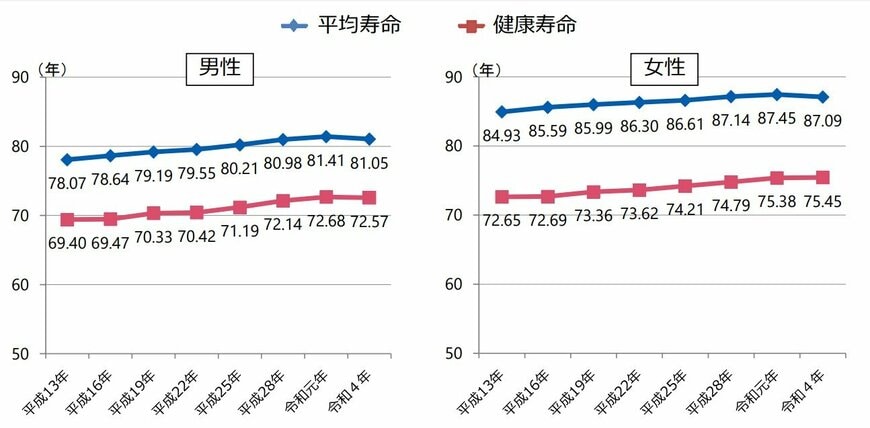

厚生労働省発表の「令和5年 簡易生命表」によると、2023年時点での平均寿命は男性81.09歳、女性87.14歳となっています。

また、総務省の「2024年(令和6年)労働力調査」(2025年1月公表)によると、全就業者数6781万人のうち、65歳以上の就業者数は前年に比べて16万人増え、930万人となっています。

このように、シニアになっても元気に働く人々は年々増えています。2022年時点での健康寿命(※)は、男性72.57歳、女性75.45歳です。

※健康寿命とは:「健康上の問題で日常生活が制限されることなく生活できる期間」のこと。

ここで気になるのが、健康寿命と平均寿命の差です。

働くシニア世代を後押しする仕組みは整いつつあります。しかし、医療費や介護費などがかさむ世代でもあるため、健康面での不安を感じることも増えるのではないでしょうか。

そのため、貯蓄を取り崩しながら年金生活を送る世帯も多いかもしれません。現役世代のうちから、シニア世代に備えてしっかりと計画した上で貯蓄をし、年金生活の安定を図ることが大切です。

5. 【70歳代・二人世帯の老後】貯蓄額はどのくらい?平均と中央値をチェック

J-FLEC(金融経済教育推進機構)が公表している「家計の金融行動に関する世論調査(2024年)」の調査結果をもとに、「70歳代・二人以上世帯の貯蓄額(金融資産を保有ていない世帯を含む)」について確認してみましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

「70歳代・二人以上世帯」の平均貯蓄額は1923万円です。しかし、これは一部の高額貯蓄を保有する富裕層が平均値を大きく引き上げているため、実態としてはもう少し低い金額となるでしょう。

また、中央値で見てみると、貯蓄額は800万円にまで下がります。これにより、多くの世帯がこの貯蓄額あたりに集中していることがわかります。

世帯ごとの貯蓄額分布は以下のとおりです。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

最も多いのは、全体の2割強(20.8%)を占める、金融資産を全く持たない「貯蓄ゼロ」の世帯です。一方で、貯蓄を3000万円以上持つ世帯も2割弱(19.0%)存在しており、全体的に大きな開きがあることがわかります。

その他の貯蓄額の割合を見ると、100万円未満の世帯が5.4%、100~200万円未満の世帯が4.9%、200~300万円未満の世帯が3.4%と、貯蓄額が比較的少ない世帯も一定数存在します。

その一方で、1000~1500万円未満の世帯が10.2%、2000~3000万円未満の世帯が8.9%と、まとまった貯蓄を持つ世帯も存在しています。

このように、70歳代の世帯の貯蓄額は、各家庭の状況によって大きく異なります。これは、定年退職金の有無や過去の収入、相続の状況、健康状態、家族構成などが複雑に影響し合っているためだと考えられます。

年金収入だけで生活を維持することは、貯蓄額が比較的少ない世帯にとっては難しい場合もあるでしょう。安定した年金生活を送るためには、健康なうちはパートタイムなどで働いて勤労収入を得たり、不動産収入や投資による不労所得などを確保したりすることが重要となります。

それぞれの世帯の状況に合わせて、生活設計を早めに見直しましょう。