2. 働き方で変わる…年金額をシミュレーション比較

年収400万円の会社員が「23歳~59歳まで働き続けた場合」と「31歳から専業主婦になった場合」で年金額は月額いくら「差」が出るのでしょうか。厚生労働省の公的年金シミュレーターで試算して比較してみます。

【試算条件】

- 20~22歳は学生で国民年金保険料を納付

- 23歳から厚生年金保険に加入して年収400万円で働く

- 「59歳まで年収400万円で働きつづける」or「31歳から専業主婦になる」

- 年金受給開始年齢は65歳

- 付加保険料の納付はなし

2.1 年収400万円の会社員が「23歳~59歳まで働き続けた場合」に65歳から受給する年金額

20~22歳までは学生として国民年金保険料を納め、23歳から59歳まで厚生年金保険に加入して「年収400万円」で働いた会社員が65歳から受給する年金額は、年額157万円・月額13万833円です。

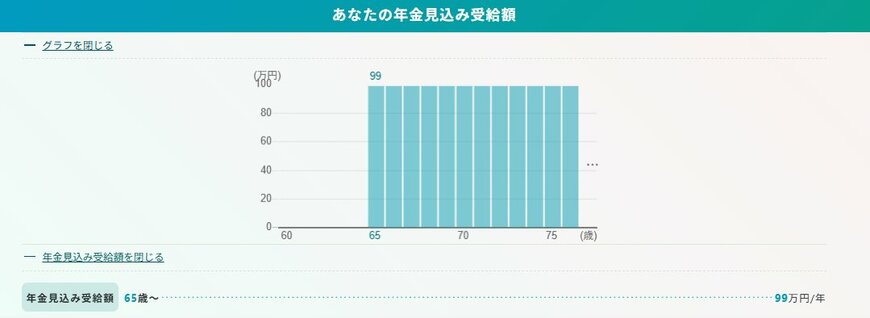

2.2 年収400万円の会社員が「31歳から専業主婦になった場合」に65歳から受給する年金額

20~22歳までは学生として国民年金保険料を納め、23歳から30歳まで厚生年金保険に加入して「年収400万円」で働いた会社員が、31歳から専業主婦に。65歳から受給する年金額は、年額99万円・月額8万2500円です。

31歳からの働き方が異なることで、年額約58万円、月額約4万8000円の差が生じます。

次章では、今のシニア世代が実際に受け取っている年金額についても見ていきます。