3. 【2025年4月から改定】老後の「年金額」はいくら?

前章で、高齢者の平均的な家計収支が赤字傾向にあることをお伝えしましたが、老後の主な収入となる「年金」の額はどの程度なのでしょうか。

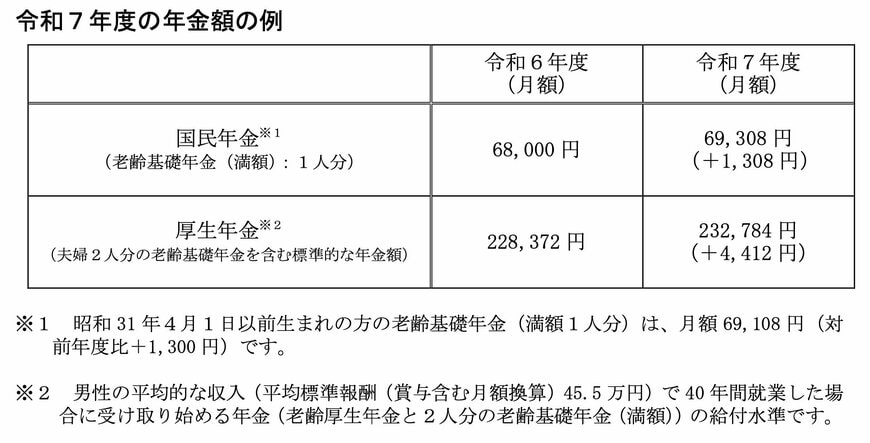

厚生労働省が公表した「令和7年度の年金額改定についてお知らせします」によると、2025年度の「国民年金」と「厚生年金」の支給額は以下のとおりです。

- 国民年金(老齢基礎年金):6万9308円(1人分)

- 厚生年金:23万2784円(夫婦2人分)

国民年金の支給額は、保険料を40年間滞りなく納めた場合に受け取れる「満額の1人分」となっています。

一方で、厚生年金の支給額は「標準的な夫婦2人世帯」をモデルに算出されており、1人分の金額ではない点に注意が必要です。

この「標準的な夫婦」とは、特定のモデルケース※を指し、この条件を満たす場合、2025年度の夫婦2人世帯の年金受給額は月額で「23万2784円」となっています。

ただし、上記の年金額はあくまで一例であり、実際の受給額は加入期間や収入状況によって異なります。

つまり、人によっては上記で提示した年金額よりも少ないケースもあるのです。

ご自身の年金受給見込み額を詳しく把握したい場合は、「ねんきん定期便」や「ねんきんネット」を利用して確認することをおすすめします。

※男性が平均的な収入(平均標準報酬月額換算45万5000円、賞与含む)で40年間働いた場合に受け取る老齢厚生年金と、2人分の老齢基礎年金(満額)の合計給付水準

4. 老後資金を計画する前に「老後の家計収支」をシミュレーションしよう

本記事では、「65歳以上の世帯」の貯蓄実態について紹介していきました。

現在の65歳以上のシニア世代では、年金収入だけで毎月約3万円の赤字が発生している状況です。

この収支状況が30年続くと想定すると、約1000万円の資金不足が生じる可能性があります。

加えて、物価の上昇や社会情勢の変化によって、家計の収支バランスが将来的に変わることも考えられます。

老後の備えとしては、単に貯蓄を増やすだけでなく、老後の家計シミュレーションを行うことが重要です。

まずは、ねんきんネットやねんきん定期便を利用して、ご自身の将来の年金見込み額を確認し、そのデータをもとに家計収支のシミュレーションを行いましょう。

シミュレーションの結果から不足する金額を把握し、計画的に老後資金の準備を進めることをおすすめします。

参考資料

- 総務省統計局「家計調査報告 貯蓄・負債編 2024年(令和6年)平均結果の概要 (二人以上の世帯)」

- 総務省「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

和田 直子