2. 老後資金って必要なの?「65歳以上・無職夫婦世帯」の家計収支をチェック

前章では、65歳以上の高齢者の貯蓄状況について確認しました。

多くの世帯が2000万円以上の貯蓄を保有していることが明らかになりましたが、果たして本当に、老後生活に2000万円ほどの資金が必要なのでしょうか。

結論としては、世帯の状況によっては2000万円もの老後資金が不要な場合もありますが、多くのケースでは一定のまとまった資金を準備しておく必要があると言えます。

総務省の「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上・夫婦のみの無職世帯における家計収支は下記のとおりです。

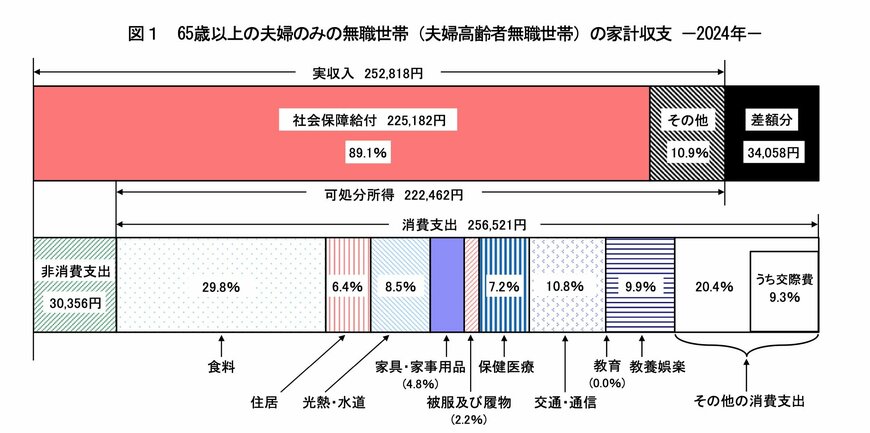

- 実収入:25万2818円

- 可処分所得(手取り収入):22万2462円

- 消費支出:25万6521円

- 毎月の赤字額:3万4058円

【消費支出:25万6521円】

- 食料:7万6352円

- 住居:1万6432円

- 光熱・水道:2万1919円

- 家具・家事用品:1万2265円

- 被服及び履物:5590円

- 保健医療:1万8383円

- 交通・通信:2万7768円

- 教育:0円

- 教養娯楽:2万5377円

- その他の消費支出:5万2433円

- 諸雑費:2万2125円

- 交際費:2万3888円

- 仕送り金:1040円

65歳以上の無職夫婦世帯の平均的な手取り収入は約22万円台である一方、平均的な月間消費支出は約25万円と、毎月約3万円の赤字となっていることが明らかです。

このことから、現行の公的年金だけでは生活費を賄うには不十分であることがうかがえます。

加えて、少子高齢化が進む現代においては、今後年金支給額がさらに減少する可能性も懸念されています。

なお、ここで示した赤字はあくまで「平均的な生活費の不足分」に過ぎず、実際には医療費や介護費用といった追加の支出も見込まれます。

以上の状況をふまえ、将来に向けてある程度の老後資金の準備がいっそう重要になると言えるでしょう。