8. つみたて投資で年金代わりの資産を形成しておくのも有効

2025年時点の年金支給額を見て「少ない」「生活できるか不安」と感じる方は、今のうちから対策を打っておくのもよいでしょう。もしまとまった貯蓄があれば、その貯蓄を取り崩しながら生活することで、ゆとりのある老後生活が実現します。

たとえば、65歳時点で2000万円の貯蓄を形成できている場合、月8万円ずつ約20年間取り崩して生活ができます(預金利率を0.1%とする)。年金のほかに月8万円使用できる資金があれば、生活ぶりはだいぶ変わるでしょう。

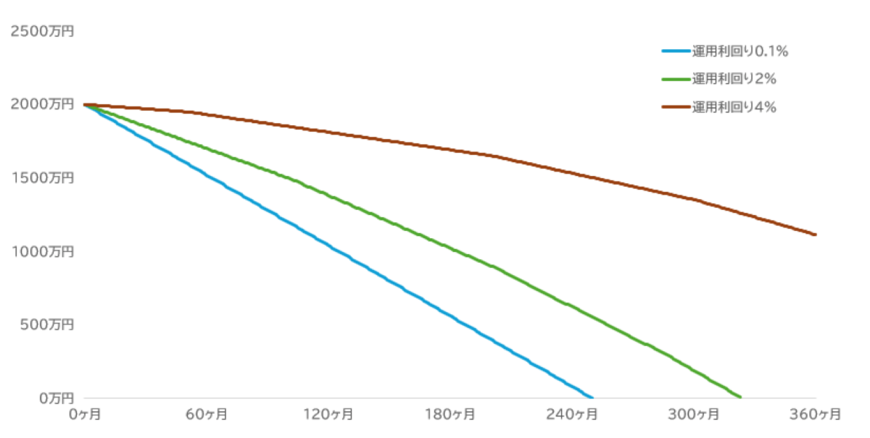

さらに、老後もリスクを抑えながら資産運用を続けると、貯蓄が枯渇する時期を遅らせることができます。筆者が行ったシミュレーションは下図のとおりです。当初資産2000万円を月8万円ずつ取り崩すとします。

運用利率ごとの資産取り崩しペース(当初資産2000万円)12/12

筆者作成。65歳0カ月時点で2000万円を有し、毎月8万円取り崩すとする。毎月各運用利率の1/12だけ資産が増えるものとする。運用益にかかる税金や運用コスト等は考慮しない。金額は各月ごとに四捨五入

普通預金並みの0.1%なら、85歳10ヶ月で枯渇します。利率2%で運用した場合、枯渇するタイミングを91歳11カ月まで伸ばせます。さらに、運用利率4%なら95歳時点でも1000万円以上の資産が残るため、遺産を遺せる可能性も高くなるでしょう。

このように老後までに資産を形成しておいて、老後もリスクを抑えて運用することで、余裕のある暮らしを実現できる可能性が高まります。

とはいえ、資産運用にはリスクも伴います。ご自身のライフプランやリスク許容度を加味したうえで、無理のない範囲で資産形成を進めましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

中本 智恵