2025年6月13日(金)は、公的年金の支給日でした。この日から年金額が1.9%引き上げられた新しい金額での支給が始まります。

物価の上昇が続くなか、わずかな増額でも生活の助けになると感じる方も多いでしょう。とはいえ、年金の増額率は物価上昇率に追いついていないのが現状です。

では、実際に年金は月額でどれくらい増えるのでしょうか。また、現在のシニア世代は、平均してどのくらいの年金を受け取っているのでしょうか。この記事では、最新の年金支給額と平均受給額について、わかりやすく紹介していきます。

1. 公的年金の基本知識

「日本の年金制度は2階建て」と言われます。1階部分が「国民年金(基礎年金)」、2階部分が「厚生年金」です。

まずは、それぞれの年金の基本を確認しましょう。

1.1 1階部分:国民年金

- 加入対象者はどんな人?:原則として日本に住む20歳から60歳未満の全員(職業や国籍は問わない)

- 年金保険料はいくら?:全員一律、ただし年度ごとに改定あり(※1)

- 老後の受給額はどう決まる?:保険料を全期間(480カ月)納付すれば満額の老齢基礎年金を受給できる(※2)

※1 国民年金保険料:2025年度月額は1万7510円

※2 国民年金(老齢基礎年金)の満額:2025年度月額は6万9308円

1.2 2階部分:厚生年金 ※国民年金に上乗せで加入

- 加入対象者はどんな人?:会社員や公務員、またパートなどで特定適用事業所(※3)に働き一定要件を満たした方

- 年金保険料はいくら?:収入に応じて(上限あり)変わる(※4)

- 老後の受給額はどう決まる?:加入期間や納めた保険料により個人差が大きく出やすい

※3 特定事業所:1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 厚生年金の保険料額:標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算されます。

国民年金と厚生年金は、加入対象者、保険料の仕組み、将来受け取れる年金額など、上記のような違いがあります。

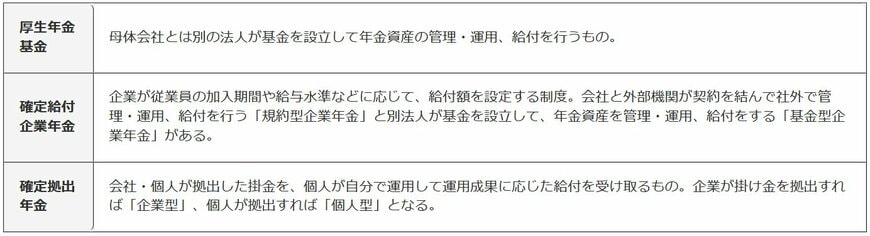

1.3 このほかに企業年金や個人年金などがある

公的年金のほかに、所属企業・団体の制度である企業年金や、自分で契約して加入する個人年金があります。「年金」と名称がついていますが、公的年金と混同してしまわないように注意しましょう。

企業年金・個人年金には、大まかに分けると、次のような種類があります。

3階部分:企業年金・個人年金

2/12

筆者作成

企業年金については、制度や月々の拠出額などが企業によって異なるので、所属先に制度設計を確認して、将来どのくらいの年金が受けられるのか想定しておくとよいでしょう。

また、自分で年金支給額を増やしたいなら、個人年金に加入するのも一つの方法です。たとえば「iDeCo」は自分で拠出額と運用先を決められる確定拠出年金のひとつです。

公的年金と企業年金、個人年金をうまく組み合わせて、ゆとりのある老後生活を実現させましょう。次章では、2025年度に1.9%増額した年金額について解説します。