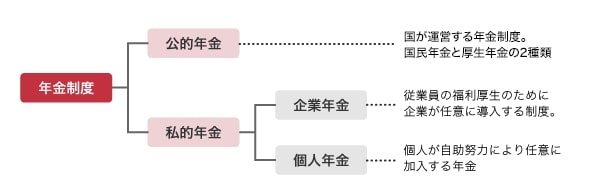

3. 【老後資金】企業年金制度を活用できてる?確認しておきたい2つのタイプ

企業によっては、従業員の老後資金を用意する福利厚生制度として、企業年金を導入しています。

以下で、代表的な企業年金制度を解説します。

3.1 企業型確定拠出年金(企業型DC)

企業型確定拠出年金(企業型DC)とは、企業が拠出した掛金を従業員自身が運用し、その運用成果に応じて将来の給付額が決まる制度です。

運用益は非課税となり、受給時も退職所得控除や公的年金等控除の優遇措置があります。また、転職時には他の企業型DCやiDeCoへ資産を移換できるため、長期的な資産形成が可能です。

運用益が非課税になるメリットを活かすためにも、ある程度リスクを取って運用するとよいでしょう。企業が契約している運営管理機関によって選択できる商品のラインナップは異なりますが、株式を中心としたポートフォリオを組むことをおすすめします。

企業によっては、追加で社員が掛金を拠出できる「マッチング拠出」の制度を設けています。非課税で運用できる金額を増やしたい場合、マッチング拠出の活用も検討しましょう。

3.2 確定給付企業年金(DB)

確定給付企業年金(DB)とは、企業が従業員に対して将来の年金給付額をあらかじめ約束する制度です。

企業型確定拠出年金とは異なり、従業員が運用する必要はありません。給付額は勤続年数や給与水準など所定の算定式により決定され、運用リスクは企業が負担します。

将来受け取れる年金額が予測しやすく、安定した老後資金を確保できる点が、確定給付企業年金のメリットです。運用成果に関わらず約束された給付を受けられるため、市場変動の影響を直接受けません。

なお、給付算定方法や受給開始年齢などは企業によって異なります。実際にいくら受け取れるのかを知りたい場合は、自社の年金規約を確認しましょう。