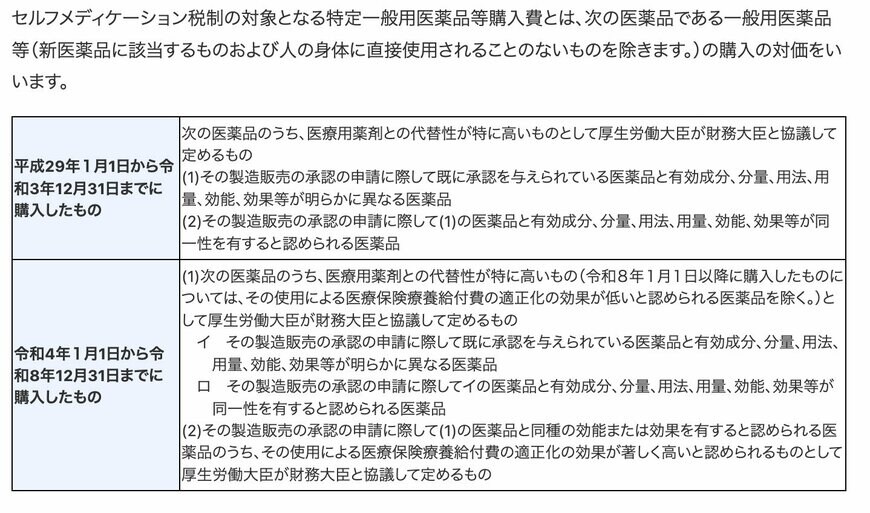

2.3 セルフメディケーション税制

セルフメディケーション税制とは、健康増進や疾病予防のための取組を行っている人が、年間1万2000円を超える特定の市販薬(スイッチOTC医薬品等)を購入した場合に受けられる所得控除制度です。

年間1万2000円を超える購入額について、上限8万8000円まで所得から控除をすることができます。利用するためには、「セルフメディケーション税制の明細書」を添付して確定申告をする必要があります。

先ほど説明をした医療費控除とは選択制であり、どちらか一方のみ適用となるので注意が必要です。一般的に医療費が多い場合は医療費控除、少ない場合はセルフメディケーション税制が有利になることが多いです。

2.4 保険料関連の控除

会社員の方は、保険料控除を受けるために年末に会社へ書類を提出すれば、年末調整で自動的に控除が適用されます。ただし、年末調整を受けない場合や自営業の方は、ご自身で確定申告をして控除を受ける必要があります。保険料関連の代表的な控除は以下の2つです。

【生命保険料控除】

生命保険料、介護医療保険料、個人年金保険料を支払っている場合、契約時期や支払額に応じて控除を受けられます。2012年以降の契約であれば、3種類合計で最大12万円の控除が適用可能です。

【地震保険料控除】

住宅や家財に対する地震保険料を支払っている場合に、上限5万円まで支払額分の控除が受けられます。地震保険は火災保険とセットで契約することが多いですが、控除の対象となるのは「地震保険料」の部分のみであることに注意が必要です。

2.5 iDeCo(個人型確定拠出年金)

iDeCoは、自分で選んだ金融商品で老後資金を積み立てる私的年金制度のことです。

掛金は年齢や職業に応じて上限が定められており、月額5000円から6万8000円の範囲で設定でき、60歳まで継続して積立・運用を行います。

iDeCoは掛金全額が所得控除となり課税所得から差し引かれるため、税負担が大きく軽減されます。例えば月額2万円を拠出すると、年間24万円の所得控除となり、所得税率20%の方なら約4万8000円の節税効果があります。資産形成と節税を同時に実現できる制度と言えます。

さらに、iDeCoの運用中に発生する利益には税金がかからないため、複利効果を最大限に活かした資産形成が可能です。

加えて、60歳以降の受取時にも、一時金として受け取る場合は退職所得控除が、年金として受け取る場合は公的年金等控除が適用されるため、税負担が抑えられる制度になっています。