2. 所得控除関連の節税対策5つ

所得控除は、給与や年金の収入金額から、税金を算出するための「所得金額」を計算する際に控除できる金額です。

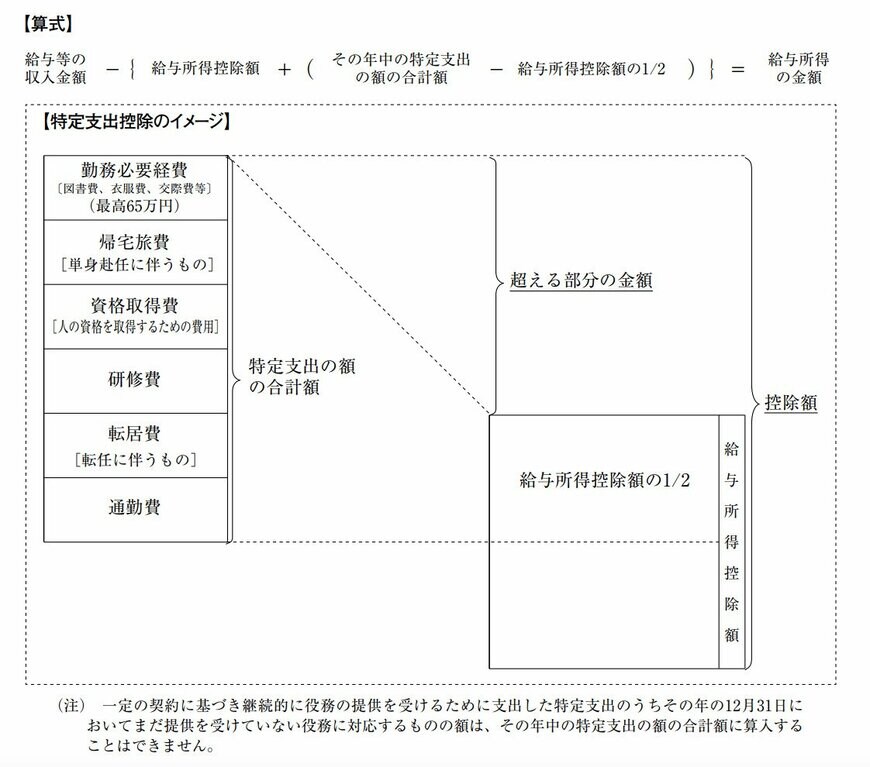

2.1 特定支出控除

会社員の方が活用できる所得控除の内、意外と知られていないものとして「特定支出控除」があります。 これは、会社員が業務に必要な特定の費用を自己負担した場合、その支出額が一定の基準を超えると、超えた部分の金額を所得から差し引ける制度です。

対象となる支出は、主に以下の7項目です。

通勤費・職務上の旅費(出張など)・転居費(転勤に伴うもの)・研修費・資格取得費(業務に必要なもの)・単身赴任者の帰宅旅費・勤務必要経費(職務に関連する図書費、制服代、交際費など)

控除が適用される条件は、年間の特定支出の合計額がその年の給与所得控除額の半分を超える場合であり、その超えた金額について控除を受けることができます。

例えば、年収600万円の方の場合、以下のようになります。

- 給与所得控除額:164万円※給与所得控除額は収入によって変動します

- 特定支出控除のボーダーライン:164万円 ÷ 2 = 約82万円

このため、年間の特定支出が82万円を超えれば、その超えた額が控除の対象となります。 この控除を受けるには、支出を証明する領収書などを添付し、確定申告を行う必要があります。 適用を受けるためのハードルは低くありませんが、高額な資格取得費用や、自己負担の交通費などが発生している人は、この控除を検討する価値があるでしょう。

2.2 医療費控除

年間の医療費の自己負担額が10万円(所得が200万円未満の場合はその5%)を超えた場合に適用できます。自分だけでなく生計を一にする家族全員の医療費を合算して申請することが可能です。

医療費控除を申請する際には、領収書の添付は不要となっていますが、支払いの内訳がわかるもの(医療費控除の明細書など)の添付が必要です。