2. 年収の壁が103→160万円になっても手取りは「57万円増」ではない?

年収の壁は、これまでの103万円から最大160万円にアップします。これにより57万円分、壁が引き上げられましたが、手取りは57万円増えるわけではありません。社会保険の壁に一切変更がないためです。

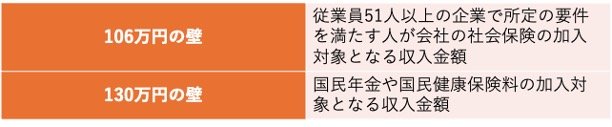

社会保険の壁といわれるのは、以下の2つです。

- 106万円の壁:従業員51人以上の企業で所定の要件を満たす人が会社の社会保険の加入対象となる収入金額

- 130万円の壁:国民年金や国民健康保険料の加入対象となる収入金額

とくに、会社の社会保険に加入する必要がある106万円の壁は、年収を103万円から増やそうとするとすぐに該当してしまいます。つまり、収入が106万円を超えると、社会保険料が徴収され手取りが減ってしまうのです。

従業員が50人以下の企業に勤めている人でも、年収130万円を超えると、厚生年金や健康保険(被用者保険)に加入しなければなりません。保険料を納めることで手取りが減ってしまうのです。

東京23区在住で従業員51人以上の企業に勤める人が、年収を103万円から160万円まで増やした際の手取り金額を試算してみましょう。

【年収の壁】手取り額の試算結果4/4

出所:東京都主税局「個人住民税」、全国健康保険協会「令和7年3月分(4月納付分)からの健康保険料・厚生年金保険の保険料額表」、厚生労働省「令和7(2025)年度 雇用保険料率のご案内」をもとに筆者作成

- 年収103万円:103万円

- 年収106万円:90万5218円

- 年収123万円:103万7240円

- 年収130万円:109万739円

- 年収150万円:124万1375円

- 年収160万円:131万6720円

年収が160万円まで増えても、実際に増える手取りは年間で約30万円です。月換算すると、2万円ほど使えるお金が増える形です。

差し引かれるお金の内訳を見てみると、年収が106万円を超えると社会保険料が発生します。また、住民税の基礎控除額は変わらないため、年収が一定額を超えると、住民税の課税対象となるのです。

こうした支出が発生するため、年収が106万円〜123万円付近になってしまうと、税金や社会保険料により手取りが103万円を下回ってしまいます。より多くの時間働くなら、年収が106〜123万円付近になるのは避けるとよいでしょう。

年収が増える分だけ手取りが増えるわけではない点には、注意しましょう。

次章では、106万円の壁の最新情報を解説します。