老後生活に関して、漠然とした不安を抱えている方も多いのではないでしょうか。長寿化が進み何歳まで生きるのかわからないため、自分の寿命よりも先に資産の寿命が尽きてしまうのは避けたい事態です。

老後生活の経済的な不安を軽減するためには、支出を「基礎生活費」「娯楽費」「医療費・介護費」に分けるのがおすすめです。基礎生活費は年金でカバーし、娯楽費は給与収入でカバーできれば、安心して老後生活を送れます。

1. 【目的別】老後生活で必要になる支出をカバーする方法

老後生活で発生する費用を目的別に分け、それぞれどの収入でカバーすればよいのかを解説します。

1.1 基礎生活費は年金でカバーする

老後の基礎生活費は、年金(公的年金と企業年金)でカバーするのが理想です。基礎生活費を終身年金である公的年金の受給額に収めれば、老後破産はあり得ません。

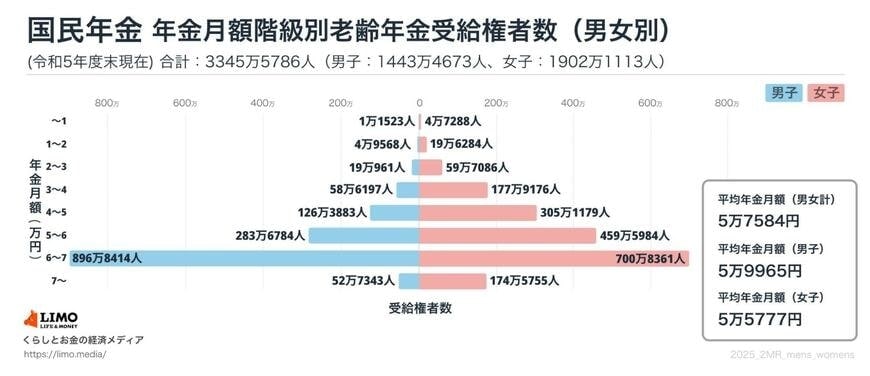

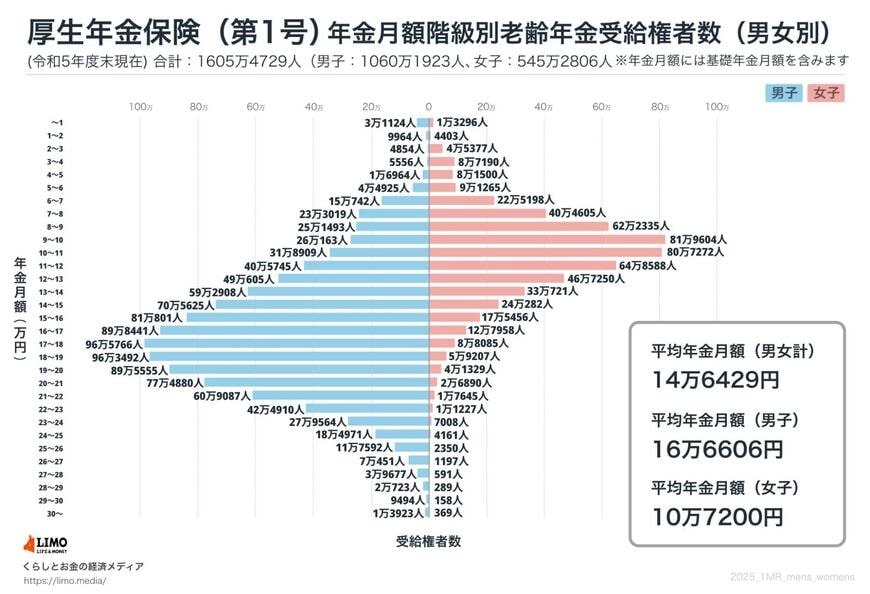

なお、厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によると、国民年金と厚生年金の平均額は、それぞれ以下のとおりでした。

1.2 国民年金

- 全体:5万7584円

- 男子:5万9965円

- 女子:5万5777円

1.3 厚生年金

- 全体:14万6429円

- 男子:16万6606円

- 女子:10万7200円

厚生年金は、厚生年金保険の加入期間と報酬額によって計算されます。現役の方は、厚生年金保険に加入する働き方をできるだけ長く継続し、報酬を高めるための努力を行いましょう。