2. 【シニア向け】課税世帯が使いたい優遇制度4選

シニア世代の課税世帯が利用したい制度は、以下の4つです。

- 各種所得控除

- 高額療養費制度

- 加給年金・振替加算

- 高年齢雇用継続給付

所得や負担を減らしたり、収入が補填・上乗せされたりするため、生活にゆとりを持てる可能性があります。それぞれの制度を見ていきましょう。

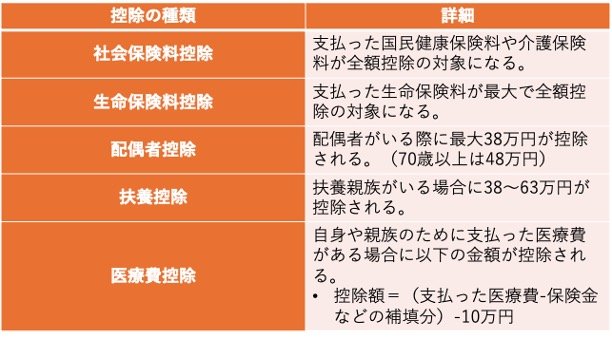

2.1 各種所得控除

さまざまな所得控除を適用できれば、所得を減らせて所得税・住民税を最低限に抑えられます。比較的利用しやすい所得控除は、以下のとおりです。

各種所得控除2/7

出所:国税庁「No.1130 社会保険料控除」、国税庁「No.1140 生命保険料控除」、国税庁「No.1191 配偶者控除」、国税庁「No.1180 扶養控除」、国税庁「No.1120 医療費を支払ったとき(医療費控除)」をもとに筆者作成

- 社会保険料控除:支払った国民健康保険料や介護保険料が全額控除の対象になる。

- 生命保険料控除:支払った生命保険料が最大で全額控除の対象になる。

- 配偶者控除:配偶者がいる際に最大38万円が控除される。(70歳以上は48万円)

- 扶養控除:扶養親族がいる場合に38〜63万円が控除される。

- 医療費控除:自身や親族のために支払った医療費がある場合に以下の金額が控除される。

・控除額=(支払った医療費-保険金などの補填分)-10万円

とくにシニアの相続対策として有効な生命保険料や、健康や体力面から支払う機会が増える医療費などは、控除が受けられれば所得を減らせます。

65歳以上のシニア世代は、そもそも公的年金控除により最低でも110万円は所得が差し引かれます。これに加えて多くの控除が適用できれば、所得がグッと減り次年度から住民税が非課税になる可能性もあるでしょう。

控除を適用するには、確定申告が必要です。申告期間は毎年2月16日〜3月15日となっているため、忘れずに手続きをしてください。

2.2 高額療養費制度

高額療養費制度とは、月の医療費の自己負担限度額を超えた場合に、超えた金額が全額払い戻される制度です。病院にかかる機会が増えるシニア世代にとっては、ぜひ有効活用したい制度といえます。

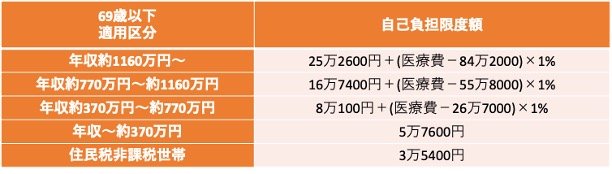

自己負担限度額は、70歳以上と69歳以下によって分かれています。

70歳以上〜75歳未満

- 年収約1160万円〜:25万2600円+(医療費-84万2000円)×1%

- 年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

- 年収約370万円~約770万円:8万100円+(医療費-26万7000円)×1%

- 年収156万円~約370万円:5万7600円

※外来は18000円、年間14万4000円 - 住民税非課税世帯:2万4600円

※外来は8000円 - 住民税非課税世帯(年金収入80万円以下など):1万5000円

※外来は8000円

69歳以下

- 年収約1160万円〜:25万2600円+(医療費-84万2000円)×1%

- 年収約770万円~約1160万円:16万7400円+(医療費-55万8000円)×1%

- 年収約370万円~約770万円:8万100円+(医療費-26万7000円)×1%

- 年収~約370万円:5万7600円

- 住民税非課税世帯:3万5400円

年収が370万円以下の人であれば、どの年齢でも5万7600円が自己負担限度額になります。1ヵ月あたりの医療費が上記の金額を上回った際は、加入する健康保険で「限度額適用認定書」を受け取り、医療機関の窓口に提出しましょう。なお、マイナ保険証であれば「限度額情報の表示」に同意するだけでよいため、手続きがスムーズです。

申請すれば限度額を超えた分がすべて返ってくるため、実際の支出を抑えられます。ただし、窓口での医療費の支払いは一時的に立て替え払いする必要がある点に注意しましょう。