4. 老後に向けた資産形成でゆとりのある生活を実現しよう

ここまで紹介した給付金は確かに心強いものですが、これらは税金や現役世代の社会保険料などで成り立つ制度です。少子高齢化で財源が先細りとなるなかで、いつまでも制度が続くとは限りません。

まだ現役世代の方は、今のうちから老後に向けた資産形成を進めておきましょう。いまは投資収益に対して課税されないNISAのような便利な制度もあるので、貯蓄だけでなく資産運用を進めるのも一案です。

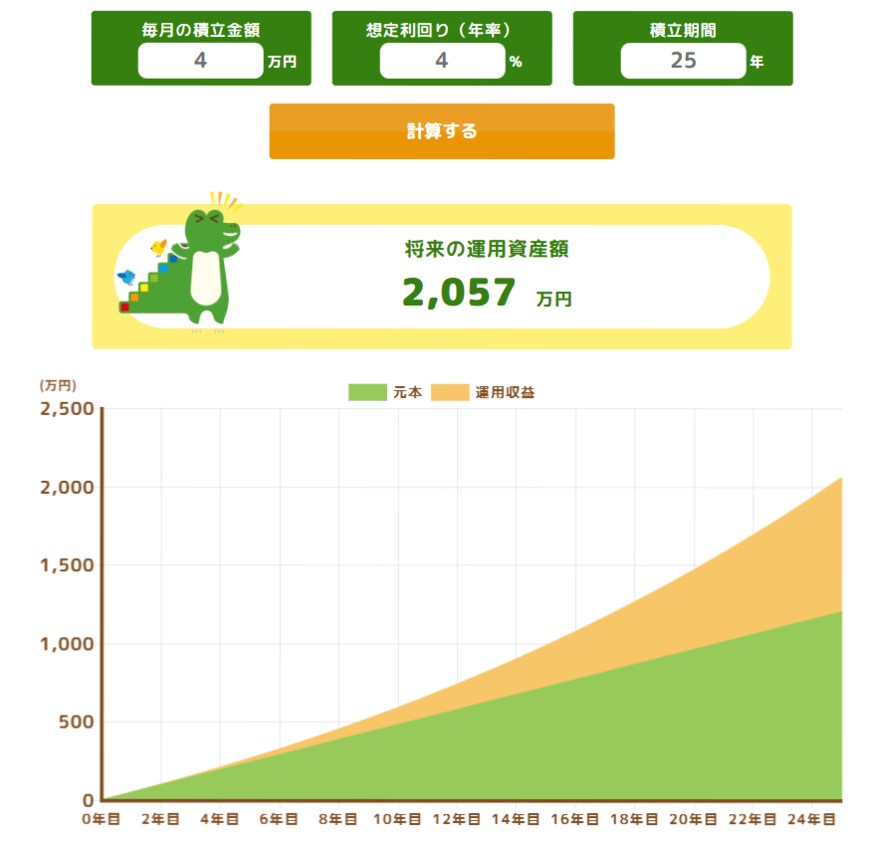

仮に毎月4万円を積立てながら、年利4%で25年間運用すると、2000万円強の資産を形成できます。40歳からこのような積み立てを始めると、ちょうど65歳にこの金額の資産が形成されるシミュレーションです。

65歳で積立を止めて、上記の2057万円を引き続き年利4%で運用し続けた場合、毎年82万円の投資収益が発生します。もしほかに年金収入などがあって、資産の取り崩しを82万円以内に抑えれば、65歳時点の資産規模から減らすことなく家計を維持できます。

仮に取り崩す場合も、老後も安定した資産運用を継続することにより、資産の取り崩しペースを遅らせて、余裕のある暮らしを実現できる可能性があります。

このような資産運用の対策を進めて、物価高騰の中でもゆとりのある生活を実現させましょう。

4.1 シニア世代のお金に関連する記事

老齢年金世代のお金【70歳代】貯蓄3000万円以上を有する世帯はやっぱり少数派?「厚生年金・国民年金」の平均月額はいくら?

1月に届く「公的年金等の源泉徴収票」の見方を解説「税金」や「社会保険料」がいくら引かれているのかチェックしよう!

【国民年金・厚生年金】2025年度の年金額は1.9%増額!だが、実質的には目減りとなる理由とは?

参考資料

- 厚生労働省「Q&A~高年齢雇用継続給付~」

- 厚生労働省「再就職手当のご案内」

- 厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>」

- 日本年金機構「令和7年4月分からの年金額等について」

- 日本年金機構「か行 加給年金額」

- 日本年金機構「加給年金額と振替加算」

- 金融庁「つみたてシミュレーター」

中本 智恵