2024年の財政検証では、これまでの会社員と専業主婦の世帯を想定した試算から、初めて1人当たりの平均年金額の見通しが示されました。

それによると、女性の年金額は男性よりも3割ほど少ないという結果に。改めて単身女性の年金額の低さが浮き彫りになりました。

本記事では、女性の年金額が男性より少なくなる背景を解説するとともに、50歳代からでも間に合う老後リスクへの備え方についてもご紹介します。

1. 女性の平均年金額は男性よりも3割ほど少ない

厚生労働省が例としている厚生年金の年金額は、「夫婦2人分の老齢基礎年金を含む標準的な年金額」であることから、会社員と専業主婦の世帯をモデルにしていることがわかります。

しかし現在では、共働き世帯が専業主婦世帯の約3倍となっており、また、単身世帯も増加していることから、時代にそぐわなくなっています。

こうしたことから、2024年財政検証では、個人単位での公的年金加入履歴から、各世代の 65歳時点における老齢年金の平均額の将来見通しが示されました。

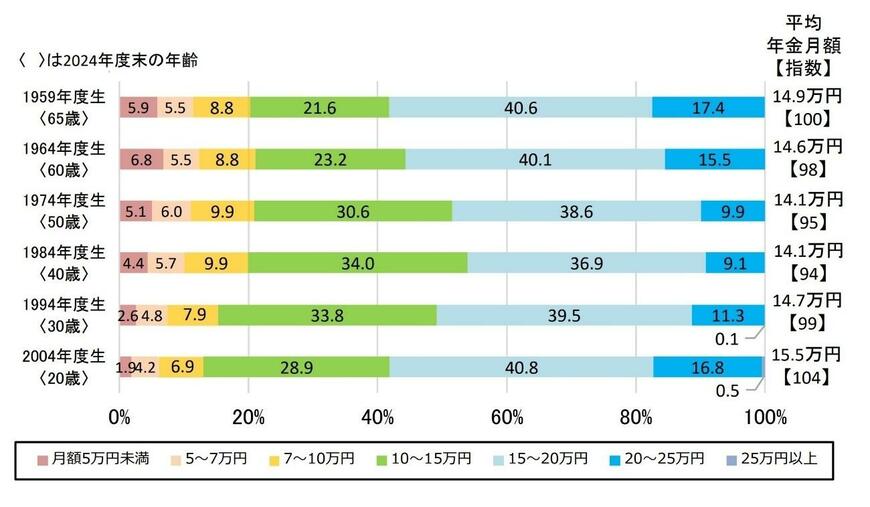

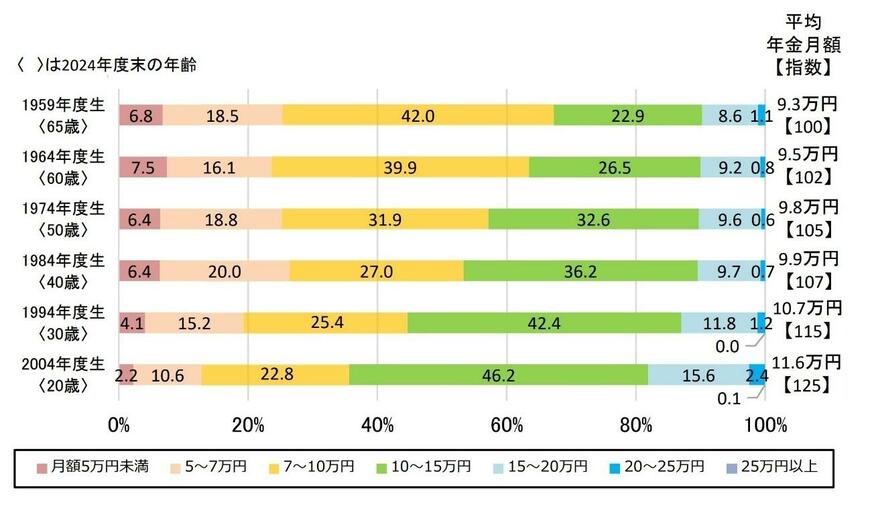

以下は、過去30年間と同じ程度の「経済成長率がマイナス0.1%」のケースでの年代別老齢年金の年金月額分布です。

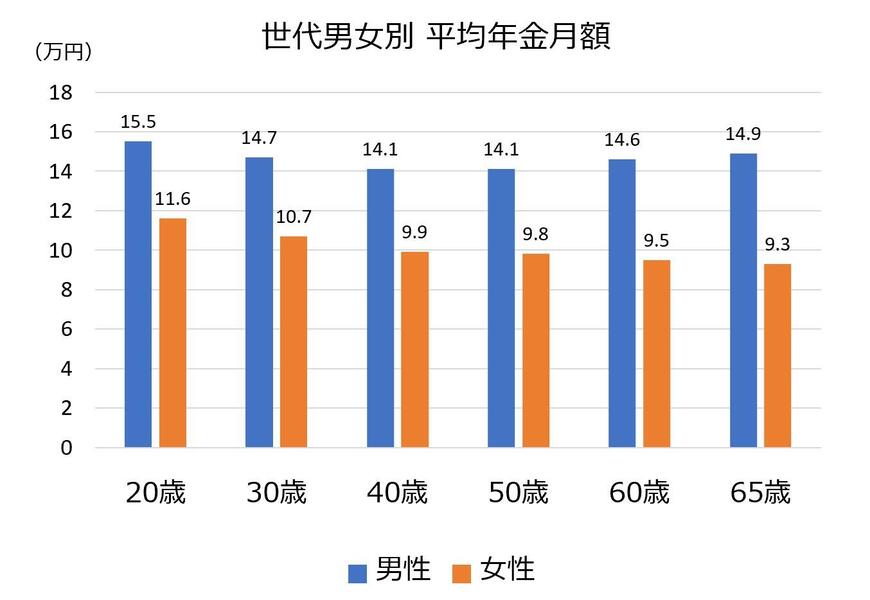

65歳での平均年金月額の見通しを年齢別、男女別に表すと次のようになります。

- 【65歳】 男性14万9000円、女性9万3000円

- 【60歳】 男性14万6000円、女性9万5000円

- 【50歳】 男性14万1000円、女性9万8000円

- 【40歳】 男性14万1000円、女性9万9000円

- 【30歳】 男性14万7000円、女性10万7000円

- 【20歳】 男性15万5000円、女性11万6000円

※年齢は2024年度末の年齢

40歳から上の世代の女性の平均年金月額は10万円を下回っています。男性と比べると女性の年金額は約3割少なくなっており、60歳以上ではさらに差が開いていきます。