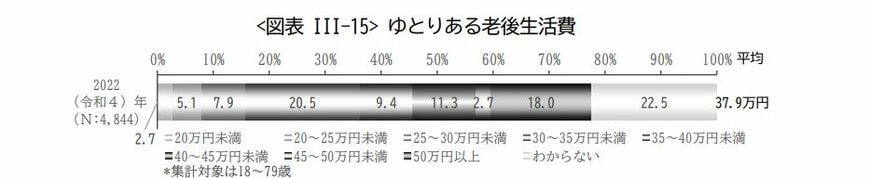

4. 夫婦のゆとりある老後には「ひと月およそ37万9000円」が必要!?

生命保険文化センターの調査によると、夫婦2人の老後最低日常生活費は月23万2000円、ゆとりある生活には37万9000円が必要とされています。

一方で、冒頭でも触れた「65歳以上の無職夫婦世帯」の家計調査における平均消費支出は月25万6521円で、「最低日常生活費」を約2万5000円ほど上回っています。

さらに、現在の物価上昇が今後も続くことを想定すると、この差はさらに広がり、家計は一層厳しくなる可能性が高いでしょう。

家計調査における住居費は平均約1万7000円と低く算出されていますが、ここには持ち家でローンが完済している世帯も多く含まれています。

実際には住宅ローン返済は消費支出に含まれず、各家庭の住居費は大きく異なります。米などの生活必需品の値上がりも考慮すれば、実際の支出はさらに膨らんでいく可能性があるでしょう。

また、老後になると食費が減る傾向は見られますが、健康維持や栄養バランスを考えると、ただやみくもに節約すれば良いというものではありません。

だからこそ、老後資金計画では、収入だけでなく、物価の変動も頭に入れた上での支出を把握していくことが大切となるでしょう。

最近は家計簿アプリなど、手軽に支出を記録できるツールが増えています。まずは取り組みやすい方法で、家計管理を始めてみましょう。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)4月分」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査 家計収支編(2024年) 第3-1表、第3-2表」

- 総務省統計局「家計調査 用語の解説」

- 公益財団法人生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

6. 【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

吉沢 良子