6. おわりに

シニア世代の収入の柱である年金について確認してきました。

物価が上がっている分、実質的には年金額が減少しているという事実を踏まえると、年金だけで足りない分の生活費を貯蓄から切り崩していけるよう準備をしておくことが大事です。

現在は貯金だけでなく資産運用で資産形成をしていく方法もあります。

少額でも毎月コツコツ長い期間積立をしていけば大きな資産になりますので、無理のない範囲で将来資金の準備を始めてみてはいかがでしょうか。

【編集部よりご参考】

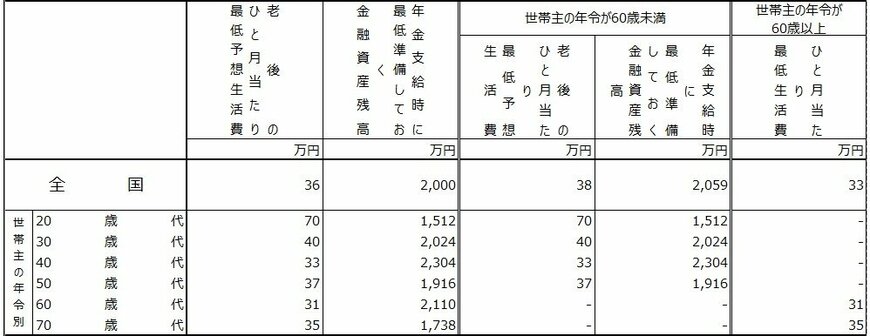

J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」より、「年金支給時に最低準備しておく金融資産残高」として回答された金額を見ていきます。

6.1 20歳代~60歳代の回答

- 20歳代:1512万円

- 30歳代:2024万円

- 40歳代:2304万円

- 50歳代:1916万円

- 60歳代:2110万円

実際に「貯蓄2000万円以上」という世帯は60歳代で28.0%、70歳代で27.9%です。

時代が進むごと、そして世帯によっても必要な貯蓄額は変わるものですが、「いつまでにいくら準備したい」と決めた後は、継続して貯蓄を進めることが重要になります。

参考資料

- J-FLEC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

矢武 ひかる