NISAやiDeCoを活用して、投資をしている方もいるのではないでしょうか。投資をする際には、「何となく増やしたいから」という漠然として理由ではなく、投資の目的を明確にしましょう。

目的を明確にすれば、どの程度の期待リターンを求めて投資をすればよいのかが明確になります。

必要以上のリスクを取って運用をして、結果的に大きな損失を被る事態を防ぐためにも、「なぜ投資するのか」を考えてみてください。

1. 投資の目的は「資産を増やす」「価値を守る」

投資を行う目的は人それぞれですが、大まかに「将来に必要なお金を用意するために積極的に運用する」と「お金の購買力を保つ」に分けられます。

それぞれ、どのようなスタンスなのかを見ていきましょう。

1.1 将来に必要なお金を用意するために積極的に運用する

「積極的に運用する」とは、将来の目標に向けて、計画的にお金を増やしていくことです。この場合、金融商品の中でもリスクが大きいといわれる株式を購入し、長期的に運用する方法が考えられるでしょう。

例えば、現在20代や30代の方が老後資金を用意する場合、30年以上の運用期間を確保できます。もともと長期的な視野で投資をする場合、短期的には損失が出ても「回復を待てばよい」という心持ちで向き合えるため、積極的に運用できます。

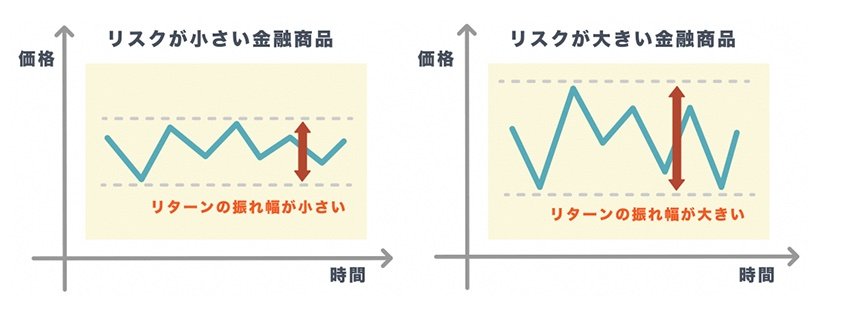

なお、リスクとは「投資によって得られる利益の振れ幅」のことです。一般的に認識されている「危険」という意味ではなく、「成功したときの利益」と「失敗したときの損失」の幅が大きい金融商品を、「リスクが大きい」といいます。

積極的にリスクを取って運用する際には、短期ではなく長期で考えましょう。十分な運用期間を設けることで、リターンが安定する効果が期待でき、また複利効果が働いて効率よく資産を増やせます。

1.2 お金の購買力を保つ

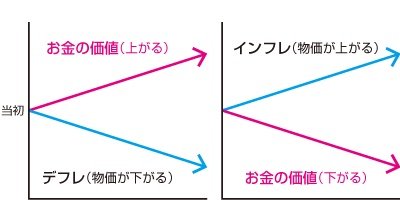

「お金の購買力を保つ」とは、お金の実質的な価値を保つことです。昨今はさまざまなモノやサービスの価格が上昇する「インフレーション(物価上昇)」が起こっており、お金の実質的な価値が減少しています。

インフレーションに対抗し、お金の購買力を維持するためには、お金の増え方がインフレ率より高くなければなりません。銀行預金金利はインフレーション率を下回っているため、相応のリスクを取った運用が欠かせません。

日本銀行は「物価安定の目標」を消費者物価の前年比上昇率2%と定めているため、2%程度の利回りで運用できれば、「お金の購買力を保つ」という運用目標は達成できます。

具体的な方法として、株式や債券にバランスよく投資したり、さまざまな金融商品に分散投資できる投資信託を購入したりする方法が考えられるでしょう。

一般的に、高齢になるほどリスクを取った運用が難しくなるため、定年を控えた方や老後生活に突入している方は、お金の購買力を保つための運用が適しています。