2. 教育資金一括贈与の非課税制度とは?

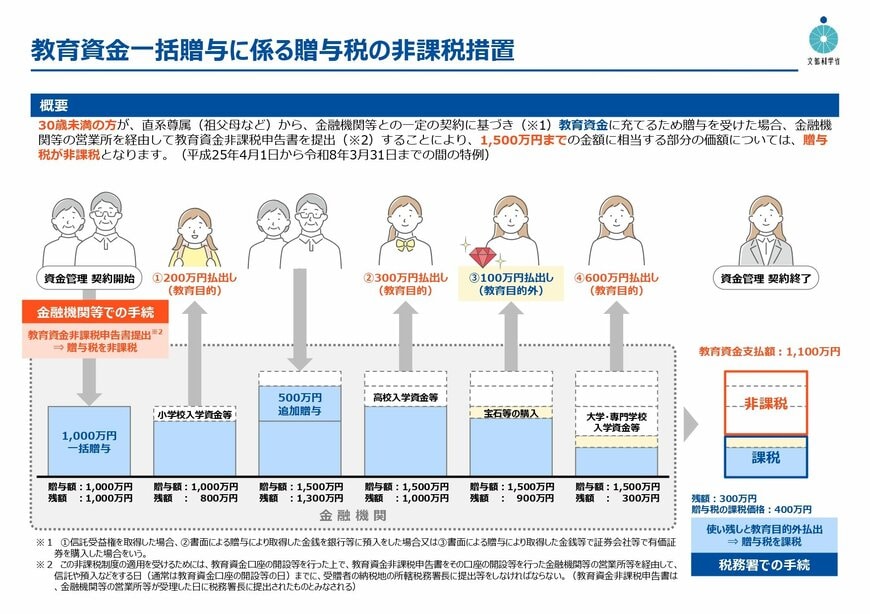

教育資金一括贈与の非課税制度とは、30歳未満の子や孫に対して、祖父母などが教育目的で最大1500万円まで贈与した場合に、贈与税がかからない特例制度です。

この制度を利用するには、金融機関での手続きが必要になります。

制度について、3つのポイントと注意点を1つにしぼってわかりやすく解説していきます。

2.1 ポイント①:最大1500万円まで贈与が非課税になる

この制度を利用することで、30歳未満の子や孫に教育目的で一括贈与する場合、最大1500万円まで贈与税がかからなくなります。

授業料・入学金・教材費など、幅広い教育関連費用が対象です。

2.2 ポイント②:金融機関を通して手続き&資金管理

制度を利用するため、まずは金融機関等で手続きをおこない「教育資金非課税申告書」を提出する必要があります。

贈与後も使った費用に対して領収書を提出する形式で、教育目的以外には使えない仕組みになっています。

2.3 ポイント③:教育に使った分は非課税、それ以外は課税

たとえば、大学入学金や学費の支払いは非課税ですが、宝石を購入するなど教育目的以外の出費は課税対象となります。

教育資金として計画的に使うことが前提です。

2.4 注意点:30歳までに使いきらないと課税される場合がある

制度の期限は子や孫が30歳になるまで。それまでに使いきらなかった残額は、贈与税の課税対象になる可能性がありますので注意しましょう。

この教育資金一括贈与の非課税制度は、「今ある資産を、将来の教育に役立てたい」祖父母世代におすすめの制度です。

ただし、贈与には条件があるので活用前には金融機関や税理士に確認することが大切です。