6. 【老齢年金】繰上げ受給・繰下げ受給で「年金の受給開始」を選べる!

一般的な老齢年金の受給開始年齢は65歳ですが、「繰上げ受給」で前倒しする方法と、「繰下げ受給」で後ろ倒しする方法を選ぶことができます。

受給開始時期や、年金額の減額率・増額率についても整理しておきましょう。

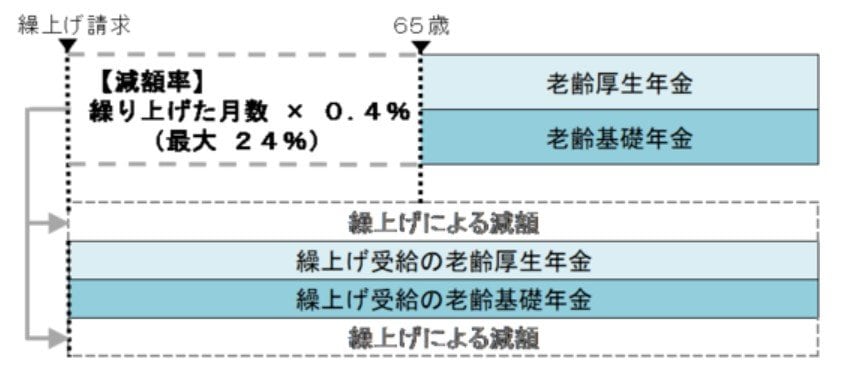

6.1 繰上げ受給

- 60歳から65歳になるまでの間で受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

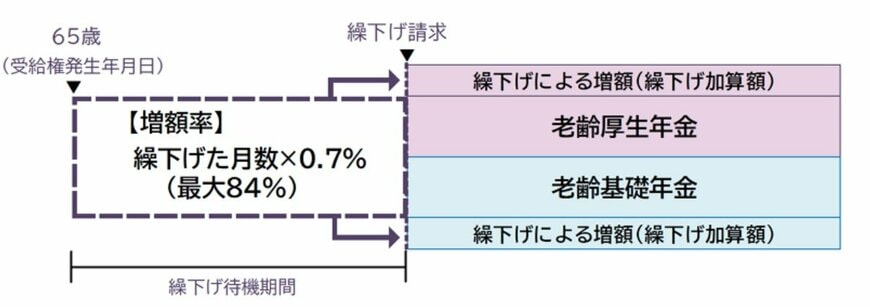

6.2 繰下げ受給

- 65歳で受け取らずに「66歳以後75歳まで」で受け取り始める

- 老齢基礎年金と老齢厚生年金は別々に繰下げが可能。どちらか一方のみ繰下げすることできる

-

繰り下げた月数に応じて年金が増額される

-

増額率:繰り下げた月数×0.7%(最大84%)

-

なお、いったん決まった「繰上げ受給の減額率」「繰下げ受給の増額率」は、生涯適用されます。繰上げ受給をした場合、65歳以降も減額された年金額が続く点には留意が必要です。

また、特別支給の老齢厚生年金には繰下げ制度は設けられていません。

7. まとめにかえて

今回は、厚生労働省のデータをもとに令和シニアの平均年金受給額や、65歳以上のリタイア世帯の家計収支について詳しく見てみました。

総務省統計局のデータによれば、65歳以上リタイア世帯の標準的な夫婦の家計収支は毎月3.4万円の赤字となっていました。

毎月3.4万円の赤字が、老後30年間続いた場合トータルの赤字額は1224万円です。これだけ見ると、老後資金は約1200万円貯めておくと良いという風に見えますが、老後は介護の問題もあります。

介護が必要になり、施設に入るとなると数百万円から1000万円単位とまとまったお金が必要になります。

年金だけでは不足する生活費分の貯金と介護のための費用まで準備するとなると、今のうちからコツコツと準備しておく必要があるでしょう。

また、準備方法については貯金で準備する方法もありますが、今はNISAやiDeCoなどの税制優遇制度を活用して、毎月少額から積立投資で老後に備える方法もあります。

まずは、自分にあった老後への備え方は何があるか?の情報収集から始めてみましょう。

参考資料

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和6年度の年金額改定についてお知らせします」

- 総務省「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

鶴田 綾