2018年11月9日に行われた、日本証券金融株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:日本証券金融株式会社 専務取締役 前田和宏 氏

2019年3月期第2四半期決算説明会

前田和宏氏:ただいまご紹介いただきました、経営企画を担当しております、前田でございます。よろしくお願いいたします。重ねて、本日は急な雨のなかお集まりいただきまして、恐縮でございます。

私からは、中間決算の状況と、そのなかで毎回お話し申し上げております株主還元の方向性、それから、今回は少し組織変更等もございましたので、その業務運営態勢の見直しを若干行ったところ。以上の3点をテーマに、ご説明申し上げたいと思います。

1.2019年3月期 第2四半期決算サマリー(連結・個別)

まず、資料の3ページをご覧いただければと思います。2018年3月期第2四半期の決算状況を、簡単にご説明申し上げます。

営業収益でございますが、前年同期比6.6パーセント減少の120億5,200万円となりました。こちらは、貸借取引業務におけます貸株残高が減少しまして、これを背景に有価証券貸付料が減収になったことが主因でございます。

ただ、毎回この場でも申し上げておりますが、貸借取引業務の有価証券貸付料のうち、品貸料……よく言われます逆日歩に相当する部分は、私どもが受け入れたものをそのまま借り入れている先にお支払いします。そのため、品貸料に相当する部分については、利益には影響を与えないということになります。

こちらの資料で、毎回下の段に書かせていただいております「除く品貸料」が、より実態を表している金額かと思います。そのような意味で言いますと、除く品貸料のベースでの営業収益は、前年同期比6.1パーセント増加の94億2,800万円となりました。

一方で、営業費用でございますが、前年同期比11.8パーセント減少の57億4,800万円でございます。これも、今申し上げたとおり、「除く品借料」のほうがより実態を表しているかと思いますが、こちらは前年同期比25.0パーセント増加の31億2,400万円となりました。これは、貸借取引以外の有価証券貸付業務におきまして、有価証券借入料が増加したことが主因でございます。

その次の段の一般管理費は、前年同期比であまり大きく変わりはございませんが、2.7パーセント増加の40億7,700万円でございます。

この結果、営業利益は前年同期比8.0パーセント減少の22億2,600万円、経常利益は1.0パーセント減少の26億9,500万円、親会社株主に帰属する当期純利益は12.6パーセント減少の19億4,600万円となりました。

なお、営業利益・経常利益に比べまして、当期純利益の減少の幅……とくに、経常利益の減少よりも当期純利益の減少幅のほうが大きくなっております。こちらは、次の私ども(日証金)の単体のサマリーで、少しご説明申し上げたいと思います。

2.2019年3月期 第2四半期 日証金(単体)決算サマリー

続いて、4ページのご説明になります。日証金単体の業績について、少しポイントをご説明申し上げます。

こちらでは、今申し上げました利益に(影響を)及ぼさないもの、「品貸料」「品借料」の部分について、これを除いたかたちで表を作っております。今までは入れていたのですが、やはり、「どうしても実態がわかりにくい」と申し上げながら(のご説明となっていた)ということですので。

ただ、財務諸表はどうしても(品貸料と品借料が)入ったもので作らなければならないので、私どもの決算短信等はこれらが含まれた数字なのですが、こちらの表は、これらを除いたかたちで作らせていただいております。

まず、営業収益が76億2,200万円、前年同期比で5億5,100万円の増収となっております。

業務別に振り返りますと、貸借取引業務は、先ほど申し上げました貸借取引の貸株残高がかなり低調でございましたので、減収となりました。一方で、貸借取引以外の業務……私どもは貸借取引以外の資金の貸付(融資)を「一般貸付」と呼んでおります。

また、貸借取引以外での株券の貸付である「一般貸株」と債券の貸付である「債券営業」をあわせて、「有価証券貸付業務」としております。

この表のなかで、一般貸付業務と有価証券貸付業務は、いろいろな取り組みをいたしまして、少し好調でありました。

なお、「その他」に分類してありますのは、有価証券の運用収益でございまして、こちらは超金融緩和という状況のもとで、前年を下回っております。

貸借取引、あるいは今申し上げました一般貸付・有価証券貸付のところについては、後ほど少し(詳しくご説明)申し上げたいと思います。

次に、営業費用でございます。主に有価証券貸付業務の、先ほど申し上げましたように(有価証券)借入料の増加で25億8,300万円、前年同期比8億100万円の増加となっております。

一般管理費は、私ども(日証金)の単体が少し増えているわけですが、貸付残高に伴います貸倒引当金の増加によりまして、前年同期比1億4,300万円の増加となりました。

これらの結果、営業利益は15億2,200万円、経常利益は20億7,700万円、当期純利益は15億円ということで、いずれも前年同期比を下回る実績となっております。

なお、こちらで見ますと、経常利益(の減少幅)が3億円程度なことに対しまして、当期純利益ベースですと5億円程度の減少ということで、この減少幅が大きくなっております。これ(の要因)が、1つは特別損益で、小さいですが新しいコムストック・ローン(顧客向け貸付)システムの稼働に伴いまして、旧システムについて除却損を計上したということです。

それから、要因として大きいものは、税効果の関係で、繰延税金資産の取り崩しによって、税金負担が増加したことでございます。これはむしろ、(繰越欠損金の影響により)今まで税金負担が非常に少なかったのですが、今期から、普通の実効税率なみになってきたということが背景でございまして、前年同期比で見ますと、減益幅が大きくなったということでございます。

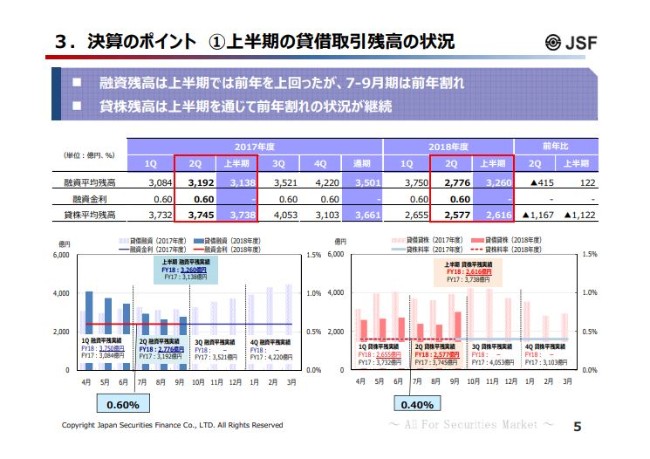

3.決算のポイント ①上半期の貸借取引残高の状況

続いて、貸借取引残高の状況について、少し細かくご説明申し上げたいと思います。

今お示ししたページの下のグラフが、去年(2017年度)と今年(2018年度)の融資残高と貸株残高の、月ごとの平均残高をそれぞれお示ししているものでございます。

左側が融資残高で、こちらの濃い青のほうが今年の動きです。半期まできております。薄いほうが、去年の動きです。去年と今年を比べますと、動きとしては変わっています。去年は、下期(10月から3月)がすごく増えていっているかたちですが、今期は4月から9月にかけて、どちらかというとマイナスの方向に、どんどん残高が落ちていっている格好でございます。

それから、右側の貸株残高でございますが、こちらにつきましても去年と比べますと、残高につきましては、どちらかというと少し停滞気味という状況でございます。

また(図中で)横に線を引いているのですが、これは貸付金利でございます。融資金利が0.60パーセントです。右側が貸株料率でございますが、これは先ほど申し上げた品貸料とは異なり、私どもが有価証券の貸付によっていただく手数料でございますが、そちらが0.40パーセントでございます。これは、変わっておりません。

上の表に戻っていただきまして、融資平均残高そのものは、上半期は3,260億円ということで、前年比で122億円増加しているのですが、先ほど申し上げましたように、去年の第3四半期・第4四半期の動きに比べますと、今期はだいぶ4月から残高が落ちてきている状況でございます。

一方で、貸株(平均残高)は2,616億円ということで、こちらは去年と比べますと、1,122億円という大幅な減少になっております。

今年の動きですと、やはり9月までのところで、日経平均がかなりボックス圏の22,000円台あたりの動きが続きまして、個人投資家の動きもかなり鈍かったという(ことで)、証券会社さんの決算をご覧になってもそのような状況だと思いますが、そのようなことで信用取引の動向を受けまして、私どもの貸株残高は、かなり低調な動きになったということでございます。

ちなみに、10月の動向はどうかということで、これは月初の(2018年)11月1日にホームページ等で公表していますが、融資の残高は2,842億円。動向としては、この上半期よりも……まだ平均より少ないですが、若干回復している感じです。

それから、貸株につきましては、2,800億円ちょうどでございます。こちらは、そのような意味では、上半期の平均よりも増えている状況ですので、少し個人投資家等の動きが活発になってくれば、私どもの残高に反映されるのではないかと思っています。

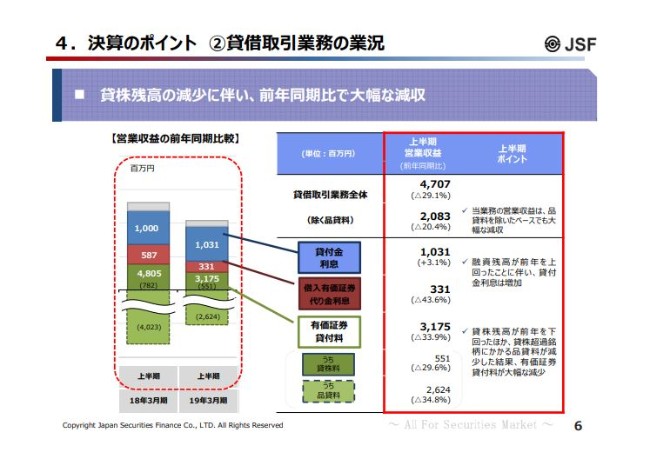

4.決算のポイント ②貸借取引業務の業況

続いて、6ページです。こちらは収益構造と言いますか、今の貸付状況を収益で見て、前年比較としたものでございます。

左の枠の中のグラフをご覧いただければ(おわかりのように)、上の段と下の段は分かれていますが、下の段の品貸料が先ほど申し上げた、私どもの利益に影響がない部分です。

そのようなことで、グラフの長さとしては去年(2018年3月期)は非常に大きくて、今度(2019年3月期)は短くなっているのですが、下の段の収支に影響がない部分ももちろん減っているのですが、上も減ってきています。貸付金利息は、今申し上げましたように、去年よりも少し増えましたので、3.1パーセント増の10億3,100万円。

それから、有価証券貸付料のうち、私どもに影響がございます貸株料が5億5,100万円で、(前年同期比で)30パーセントぐらいのマイナスということで、私どもの収益に大きく影響が出てきているところでございます。

なお、貸借取引の特徴といたしまして、一般的に貸株残が高いときは、それにつれて一定程度融資が増える傾向がございます。これは、証券会社さんの逆日歩負担を回避する動き等による影響なのですが、今年についてはボラティリティがやはり低い。今申し上げましたように、2万2,200円から23,000円ぐらいのボックス圏の動きが強すぎましたので、このような影響で売りが増えなかったこと。

それから、一時的にボラティリティが高いときもあったわけですが、その場合でも信用取引の動きが、ほとんど見られない。どちらかというと、手じまいの方向に向かったということで、残高的には一昨年(2017年3月期)の上半期ぐらいの……私どもとしてはちょっと悪い状況のときと同じぐらいの水準まで、落ち込んだということでございます。

ただ、こうした貸借取引のあまりよくない状況について、有価証券貸付等でカバーしてきているということでございます。

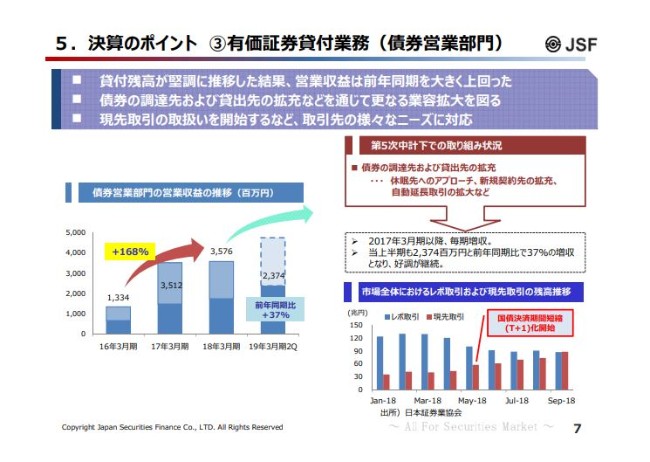

5.決算のポイント ③有価証券貸付業務(債券営業部門)

次に、有価証券貸付の状況についてお話を申し上げたいと思います。7ページでございます。

当社のこの業務の営業収益は、ページ左側のグラフにございますように、2017年3月期以降、毎期増収となっています。この(2019年3月期の)中間期につきましても23億7,400万円、前年同期比で37パーセントの増収となっていまして、こちらにつきましては好調な状況が続いています。

その要因につきましては、今の超緩和金融政策のもと、証券会社さまによるショートカバーのニーズはもちろん高いわけなのですが、その他にさまざまな取引で、担保として利用する。そのような意味で、国債の借入ニーズが高くなってきています。そのため、国債の調達先の拡充に取り組んでいるところでございます。

また、当社におきましては、株式などの有価証券を担保にしていくことや受入担保拡大、それから期間をちょっと長めにとるといったことで、自動延長つきの条項をつけた契約を結ぶといったことで、新しい貸出先の開拓にも取り組んでいるところでございます。

また、昨年(2018年3月期)の中間決算説明会でも申し上げましたが、今年(2018年)の5月から「国債決済期間短縮(T+1)化」が実施されています。こちらのページの右下のグラフに示していますように、今まで国内では、消費貸借型のレポ取引が中心でしたが、これを契機にグローバル化と言いますか、欧米で主流となっている現先取引方式に移す。このような移行が進んできています。

当社におきましても、このT+1化に合わせて、現先取引の取り扱いも開始しています。こちら(右下)のグラフでご覧いただけますように、市場全体で見ると、だいぶ残高も、少し現先取引(赤い棒グラフ)が増えてきている状況でございます。このように、取引先さまのさまざまなニーズに対応していくことが、このような少し好調な裏付けになったのかなと思っています。

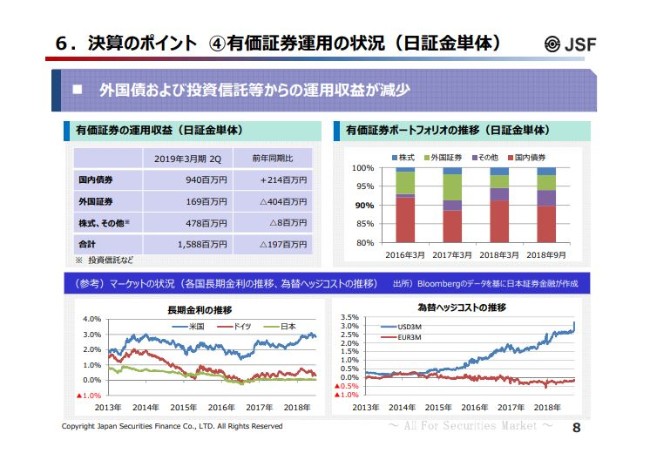

6.決算のポイント ④有価証券運用の状況(日証金単体)

次のページで、私どもの有価証券運用の状況について、少しお話を申し上げたいと思います。

当社の運用のポートフォリオを、右上の有価証券ポートフォリオの推移で表しています。この表ですと、赤いところ(国内債券)が半分ぐらいで、緑のところ(外国証券)が、かなり多くを占めているように見えます。

グラフの作り立てがありまして、(目盛りの)一番下が80パーセントとなっていますので、この下がずっと赤い(国内債券である)とご覧いただければと思います。そして、やはりある程度運用効率を高めていかなければならないということで、運用の多様化に取り組んでいるところでございます。

今のグラフをご覧いただきますように、全体の9割程度を日本国債が占めています。残り1割の部分を外国国債、それから株式あるいは投資信託等に配分するという状況でございます。

外国国債につきましては、2017年3月期にかけて少し増やしましたが、その後、欧米の金利上昇懸念が強まりまして、ポジションを縮小させています。それに代わって、投資信託等の投資配分を少し引き上げたところでございます。

この間、日本国債につきましては償還金……かなりのものが償還してくるわけですが、こちらは新たに一部でアセットスワップを組みながら、少し積み増し、再投資をしているところでございます。

ただ、欧州債の投資をかなり縮小させてきていたのですが、直近について申し上げると、少し増やしてきている状況です。

ECB等の動きと言いますか、そちらで国債の買い入れが年内に終了するということで、「徐々に金利が上昇してくるのではないか?」と想定されている一方で、足下ではいろいろなイタリアの財政懸念や、あるいはアメリカの通商政策による影響などで、かなり不透明感が強まっているということで、景況感の鈍化も見られるという話もございます。

そうなると、「金利は上昇するのかな」と思っていたのですが(実際には)「これは、上昇しないこともあり得るのかな」ということがありまして、ちょっと見通しが不透明ではございますが、そのような中で状況を見ながら、外国債の投資を少し増やすことも、あり得る状況でございます。

結果として、この上半期における当社単体での有価証券の運用収益は、この左上の数字にございますように15億8,800万円で、前年同期を2億円程度下回る結果となっています。

どうしてもここは、今まで持っていましたものが償還してまいりますので、入ってくるものがそのぶんなくなってくることが、一番大きい影響でございます。

なお、当社では、四半期ごとに運用計画の見直しを行っているところでございます。今後もいろいろと状況を見てリスクをコントロールしながら、運用対象の拡大等にも取り組んでいって、安定的な収益の確保を目途にがんばっていきたいと思っています。

ここまでが、単体の動きでございました。

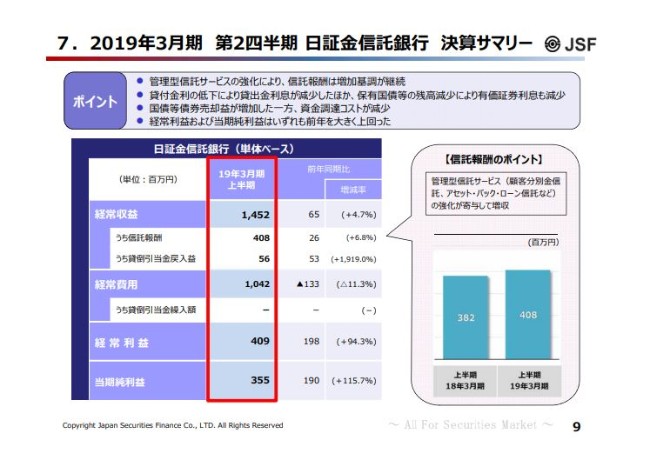

7.2019年3月期 第2四半期 日証金信託銀行 決算サマリー

次に、100パーセント子会社の日証金信託銀行の概況について、簡単にご説明申し上げます。9ページでございます。

信託業務につきましては、顧客分別金の信託、あるいはアセット・バック・ローン信託などの管理型の信託サービスに力を入れているところでございます。この第2四半期の信託報酬は、前年同期を上回りまして、半期ベースでの過去最高を記録しています。

顧客分別金の信託につきましては、何度も申し上げますが、株式市況があまりよくないという状況をもちまして、ほぼ前期並みの水準にとどまったわけですが、アセット・バック・ローン信託については、こうした超低金利の状況のもとで資産運用を多様化、あるいは「なんとか運用をしたい」という取引先さまのニーズがございます。これをうまく捉えまして、きめ細かな対応したことが受託の増加につながって、信託報酬の増加に寄与したものと見ています。

銀行業務につきましては、国債等債券売却益が増加したことによって、経常収益全体の部分につきましては14億5,200万円で、前年同期を上回る結果となっています。

なお、経常費用につきましては、資金調達コストが減少したことなどから10億4,200万円で、前年同期を下回りました。

経常利益は4億900万円で、当期純利益は3億5,500万円ということで、前年同期に比べますと(それぞれ)2億円程度の増益となっています。

8.2019年3月期 第2四半期 連結貸借対照表(サマリー)

10ページには、当社の(2018年)9月末のバランスシートの状況を掲載しています。3月末との比較でございます。

どうしても業務の関係上、私どもは一時的にかなり大きくぶれることもあるので、「この表のご説明しても、どうなのか」という面もあるのですが。

バランスシートの簡単なご説明をさせていただきますと(まず)資産サイドです。現金及び預金が増加した一方で、営業貸付金と投資有価証券が減少しています。現金及び預金につきましては、資金繰りの関係などで「3月末がどうか」あるいは「この9月末がどうか」というところの差がございまして、その関係で、一時的に増加した部分でございます。

現金および預金は日本銀行への当座預金に積んでいます。これは当社がマイナス金利で調達ができる範囲で、なおかつ、私どもが日銀の当座預金に積んでも、マイナス金利の影響を受けない(日銀への金利の支払が生じない)ということで、積めるところは積んだという状況でございます。

次に、「借入有価証券代り金」という勘定科目でございます。こちらは、先ほどの債券の貸借取引、あるいは私どもの株式の貸借取引において、国債あるいは株券等を借り入れるときに、差し入れる担保金となります。

9月末につきましては、株券レポ取引が好調でございまして、この残高増加によって、借入有価証券代り金が増加しています。それと、先ほどの「投資有価証券が減少して」と申し上げたのですが、投資有価証券は(残存)1年超の国債等が一部、かなりの部分が、上の段の流動資産の有価証券に、期間が短くなって振り替わったところの影響も、かなり大きくございます。

一方で、負債サイドにつきましては、先ほどの債券貸借取引あるいは、貸借取引において、国債や株券を貸し付ける際に受け入れる方の担保金でございますが、こちらは3月末に比べて、若干減少しています。先ほど申し上げましたように、債券レポ取引の一部が、現先取引に移行していることが要因で、ここの動きがあまり出てないのですが、実際には、債券レポの残高は減ってきています。

ちょっと(資料の)スペースの関係で載せていませんが、申し上げますと、売現先という勘定が同様に、同じ効果として出てきますが、これが4,200億円程度増加しています。実は資産サイドで申し上げても、買現先勘定は、同じように4,000億円台の残高増加になっているということでございます。

この負債サイドで特徴的なものは、私どもが書いているのは「信託勘定借」というところなのですが。これは、信託銀行で信託勘定から受けて、待機資金として持っている部分なのですが、これを記載しています。

9月末につきましては9,300億円程度ですが、3月末に比べますと減少しています。信託銀行では信託財産の運用多様化によって、信託勘定借が増えないように、努力しているところでございます。

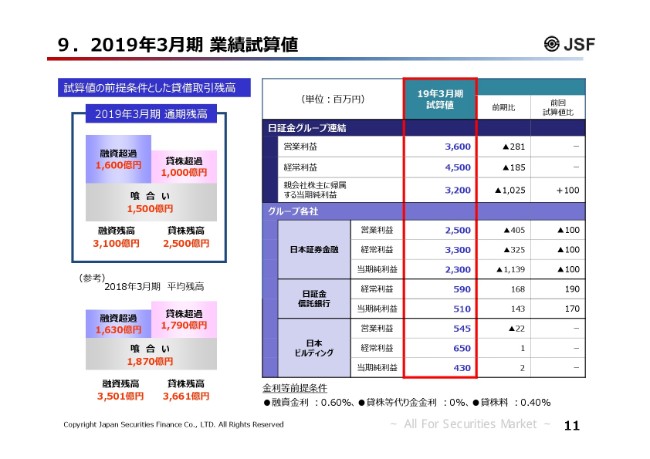

9.2019年3月期 業績試算値

次のページが、決算関係の最後のところになりますが、この2019年3月期の(業績)試算値について、ご説明申し上げます。

まず、単体の試算値でございます。試算値の前提条件とした貸借取引の平均残高が、左上の表でございます。最近の市場動向を勘案いたしまして、融資残高を3,100億円、貸株残高を2,500億円と置いています。

前回の(2018年)7月時点の試算値と比べますと、(前回は)融資は3,400億円で見ていましたので、300億円の下方修正をいたしました。貸株残高については、変更がございません。この上半期の残高は、先ほどもご説明申し上げましたが、融資残高が3,260億円、貸株残高が2,616億円ですので、これよりも少し下めで着地するのではないかというベースで、試算をしたものでございます。

私どもの単体が、右の表の真ん中あたりでございます。営業利益・経常利益・当期純利益は、それぞれ25億円・33億円・23億円です。7月時点(の試算値)から1億円ずつの下方修正でございます。

それから、日証金信託銀行は好調でございますので、上期の上振れ分、それから最近の市場動向等も勘案いたしまして、7月時点からは、経常利益・当期純利益とも上方修正いたしました。これは前期と比べましても、かなりの増益となる見込みでございます。

日本ビルディングにつきましては大きな動きはなくて、前回試算値とは変わらず、当期純利益ベースで4億3,000万円という見込みでございます。

以上の結果、上の段になりますが、日証金グループ連結の数字につきましては、営業利益が36億円、経常利益が45億円、当期純利益が32億円です。

営業利益と経常利益は横ばいでございますが、当期純利益だけ1億円プラスとなっています。これは、信託銀行の増益分が反映されています。若干の端数調整あるいは税金の問題で、当社は普通の税率なのですが、(繰越欠損金の影響により)信託銀行が増えた分は実は税金が低いという、技術的な問題もございます。そのため、当期純利益ベースだけ1億円増益というかたちで、試算値を出したところでございます。

それから、このベースになっている貸借取引の残高につきましては、毎月月末までの残高を、月初に東証さんに開示しつつ、また私どものホームページでも開示していますので、ご覧いただければと思います。

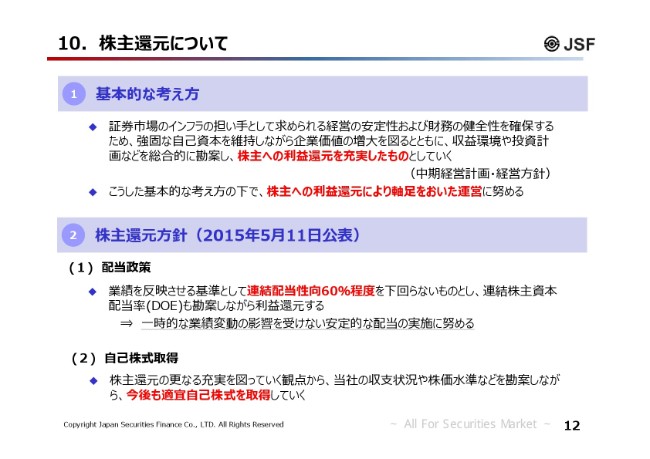

10.株主還元について

12ページに、2つ目のテーマの株主還元方針について記載しています。

私どもの方針としましては、(1)の配当政策については、矢印のところにございますように、「一時的な業績変動の影響を受けない安定的な配当の実施に努める」という考え方で、具体的には、連結配当性向60パーセント程度を下回らない格好で考えています。

そして、(2)の自己株式取得につきましては、「当社の収支状況や株価水準などを勘案しながら、適宜取得していく」ということを、基本方針として謳っているところでございます。

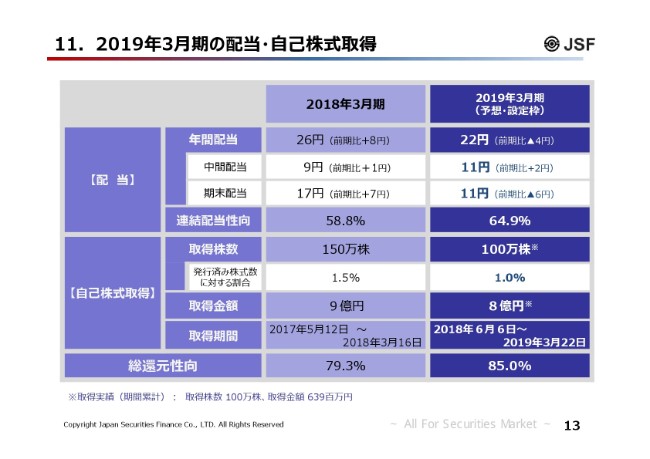

11.2019年3月期の配当・自己株式取得

次のページに、2019年3月期の見通し等について記載しています。

まず、配当金でございます。中間期は昨年(2018年3月期)と比べますと2円増配の11円、期末配当金につきましては、昨年と比べますと6円減配となりますが、年間で見ますと22円で、期初予想と変わらず、前期からは4円の減配でございます。

この今の試算値で計算をいたしますと、64.9パーセントの連結配当性向となります。若干高めかもしれませんが、安定的な株主還元という観点から(年間配当は)22円の据え置きと考えていまして、中間配としては11円をお支払いすることを決議したところでございます。

それから、自己株式取得につきましては、今期は5月の株数上限が100万株、それから取得金額上限を8億円に設定いたしました。こちらにつきましては欄外に、ちょっと小さい字でございますが(期間累計の取得実績を記載しており、取得株数として)100万株を取得し、取得金額は6億3,900万円で、株数ベースで上限に達しましたので、いったんこの取得額についてはすべて買付完了となっています。

まだ11月でございますので、今後どうするかにつきましては決まっていません。株式市場の動向、あるいは当社の株価・収益動向を総合的に勘案しながら、あらためて検討してまいりたいと考えています。

一番下には、総還元性向を記載しています。私どもは、総還元性向に何かの目標値を置いているわけではございませんが、去年が79.3パーセント。今回の自己株式取得を含めまして、(年間)配当を22円とした場合、今のところの総還元性向は85.0パーセント程度という数字が出ているところでございます。

以上が、株主還元についてでした。

12.業務運営態勢の見直しとBCP態勢強化への取り組み①

3つ目のテーマは、業務運営態勢の見直しです。組織の見直しを少し行ったことと、BCP関係の態勢強化について、少しお話を申し上げたいと思います。

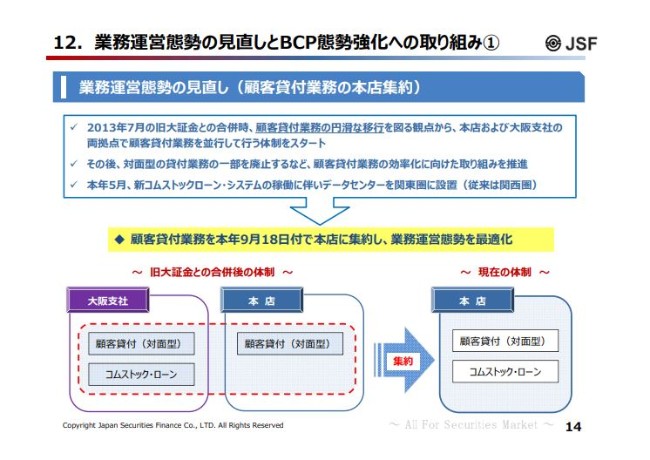

14ページでございます。まず、業務運営態勢の見直しについてですが、2013年の7月に、旧日本証券金融と旧大阪証券金融が合併をいたしました。その当時、両社で運営していました顧客貸付業務でございますが、このときは、合併による円滑な運営へ移行を図りたいということで、左下に図にお示ししましたように、本店は旧日本証券金融ですが、こちらと大阪支社の両社で、合併前の態勢をそのまま存続させるかたちでスタートさせていました。その後は、対面型の顧客貸付の業務を一部廃止するなど、同業務の効率化を図ってまいったところでございます。

ただ、左下にありますが、コムストック・ローンシステムが古くなりましたので、この(2018年)5月に、これを更改いたしました。この更改に併せまして、今まで大阪にありましたデータセンターの拠点を関東圏に移しました。本年の9月でございますが、業務そのものも本店に集約いたしました。今まで大阪支社と本店に分かれていた2つの業務を、すべて本店のリテール営業部で運営することに変更いたしました。

その中で、顧客(貸付)の対面型の部分と、新しくシステムが変わりましたコムストック・ローンを行っているところです。

13.業務運営態勢の見直しとBCP態勢強化への取り組み②

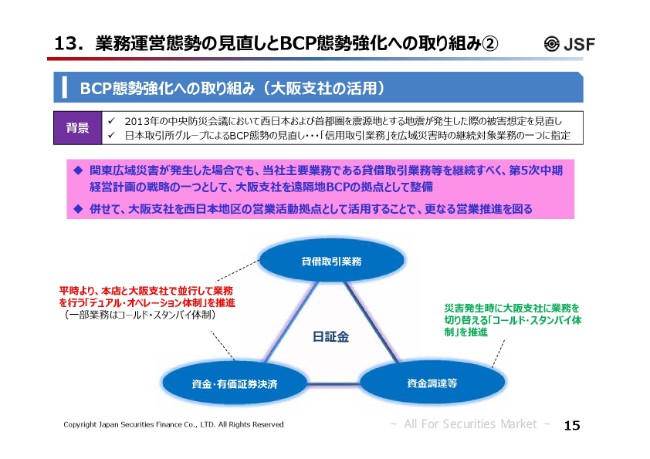

(業務を)本店に集めましたので、「それでは、大阪支社はどうなったんだろう?」というのが、次のページでございます。これが、後段の部分のBCP態勢強化への取り組みに続いてまいります。

以前から、BCP態勢は整備していたのですが、ここに書いてありますように、2013年の中央防災会議において、政府が(西日本および)首都圏の直下型地震の被害想定の見直しをされています。

これを受けて、一昨年(2016年)の暮れから昨年(2017年)の頭くらいにかけまして、日本取引所グループさんによりますBCP態勢の見直しが行われています。その議論の中で、私どもに直接関係します「信用取引業務」がございます。こちらについては、このような関東広域で災害が発生した場合でも、継続対象業務の1つということで、これを継続するという指定をされています。

そのようなことで、信用取引業務が行われるということは、私どもがバックファイナンスをしている貸借取引業務等も(継続して)行う必要があるという観点から、今までの態勢を全面的に見直しました。

大規模な災害が発生した場合でも、私どもの業務のうち、証券市場のインフラとしての側面が強い貸借取引業務が支障なく継続して運営できることを念頭に置いて、第5次中期経営計画でも重点課題の1つとして、大阪支社を遠隔地BCPの拠点とするということで、BCP態勢の整備に取り組んでいるところでございます。

今般、大阪からコムストック業務……顧客の業務が移ってきたこともありますので、貸借取引業務と、それを支えています資金・有価証券の決済業務。それから、逆の裏付けになります資金調達等。これらの3つの業務について、災害時に大阪拠点における業務継続をスムーズに行える態勢を、整備したところでございます。

具体的には貸借取引業務、それから資金・有価証券決済業務の一部につきましては、通常時でも本店と大阪支社で並行して業務を行う、「デュアル・オペレーション体制」を整備しています。

その一方で、資金調達業務については、災害発生時に大阪支社に業務を切り替える。これは、名前としては「コールド・スタンバイ体制」となるかと思いますが、このような態勢を整備しています。

従来に比べまして、より精緻なマニュアル等を整備したほか、業務に必要な人員を大阪支社に配置しています。今はいろいろなシステム障害等への対応が叫ばれているところでございますので、BCP態勢の整備は、重要なことだと考えています。

この態勢整備が、災害発生による業績への影響を軽減することに加えまして、「証券市場の発展に貢献する」という当社の企業理念の達成、あるいは社会的信頼の確立に必須のものと考えています。このような取り組みを、今後も続けてまいりたいと考えています。

私からの説明は、以上でございます。