6. 【20歳代~70歳代】みんなの貯蓄額はどれくらい?

二人以上世帯の貯蓄額について、平均と中央値、ならびに「100万円未満の世帯の割合」を見てみましょう。

金融経済教育推進機構が公表している資料をもとにします。

6.1 全体

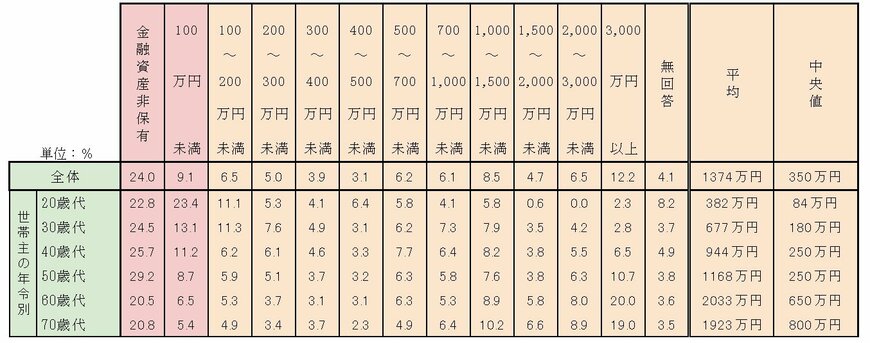

- 平均1374万円 中央値350万円

- 貯蓄100万円未満の割合33.1%(うち貯蓄ゼロ世帯24.0%)

6.2 20歳代

- 平均382万円 中央値84万円

- 貯蓄100万円未満の割合46.2%(うち貯蓄ゼロ世帯22.8%)

6.3 30歳代

- 平均677万円 中央値180万円

- 貯蓄100万円未満の割合37.6%(うち貯蓄ゼロ世帯24.5%)

6.4 40歳代

- 平均944万円 中央値250万円

- 貯蓄100万円未満の割合36.9%(うち貯蓄ゼロ世帯25.7%)

6.5 50歳代

- 平均1168万円 中央値250万円

- 貯蓄100万円未満の割合37.9%(うち貯蓄ゼロ世帯29.2%)

6.6 60歳代

- 平均2033万円 中央値650万円

- 貯蓄100万円未満の割合27.0%(うち貯蓄ゼロ世帯20.5%)

6.7 70歳代

- 平均1923万円 中央値800万円

- 貯蓄100万円未満の割合26.2%(うち貯蓄ゼロ世帯20.8%)

貯蓄の平均値や中央値を見ると、年齢層が高くなるほど貯蓄額も増加する傾向が見られます。

しかし、どの年齢層においても、貯蓄額が100万円未満の世帯が30%~40%程度存在しています。

平均値よりも実態を捉えやすいとされる「中央値」を見ると、20歳代から60歳代までの各年齢層において、中央値は平均値の3分の1から4分の1程度です。

貯蓄額には、世帯間で大きな差があることがわかります。

7. 現役世代のうちから老後を見据えて行動しよう

ここまで、住民税非課税世帯に対する給付金や、住民税非課税世帯となる要件について詳しく解説してきました。

このような給付金は、一時的な家計の助けにはなりますが、恒久的な支援ではなく、根本的な解決策とは言えません。

将来的な不安を減らすためには、現役世代のうちから老後を見据えた行動を取ることが大切です。たとえば、スキルや資格を身につけて転職にチャレンジすることで、収入アップの可能性が広がります。それにより、老後に受け取る年金額の増加にもつながるでしょう。

さらに、NISAやiDeCoなどを活用して、早い段階から老後資金の準備を始めるのもひとつの選択肢です。

給付金に頼るだけでなく、自助努力で資産をつくる意識をもつことが、安心して老後を迎えるための第一歩です。

参考資料

- 内閣府特命担当⼤⾂(経済財政政策)「国⺠の安⼼・安全と持続的な成⻑に向けた総合経済対策」

- 総務省「個人住民税」

- 札幌市「個人市民税」

- 厚生労働省「令和5年国民生活基礎調査」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 日本年金機構「年金Q&A (年金の受給)」

- 東広島市「公的年金からの特別徴収(年金特別徴収)について」

- 札幌市「令和6年度札幌市住民税非課税世帯支援給付金」

- 沖縄市「令和6年度 非課税世帯支援給付金(物価高騰対応緊急対策)について」

筒井 亮鳳