3. 年金を繰上げ受給すると生じるデメリット5選

年金を繰上げ受給すると通常よりも早いタイミングで年金が受け取れるため、貯蓄が十分でなく生活に苦しむことが想定される際などに有効です。しかし、繰上げ受給にはデメリットも存在します。

以下の5つのデメリットについて、解説していきます。

- 年金の減額が生涯続く

- 国民年金の任意加入制度が使えない

- 給与収入を受け取ると年金支給が停止される場合がある

- 雇用保険の給付を受け取ると年金支給が停止される場合がある

- 障害年金や遺族年金を受け取れなくなる

3.1 年金の減額が生涯続く

繰上げ受給による年金の減額は、生涯続きます。一定の年数を経て本来の支給額に戻るわけではないため、申請するかどうかは、慎重に判断しなければなりません。

とくに現在は、物価の上昇が続いており、支給額の減少は痛手です。2025年3月の消費者物価指数は、2020年を100として111.1となっており、前年同月から3.6%上昇しています。現在の年金は賦課制度のもと支給されており、インフレには比較的強い制度設計です。しかし、繰上げ受給をするとそもそもの受給額が減ってしまうため、インフレに対抗しにくくなってしまいます。

生涯減額された年金を受給することで、70〜80歳代で生活が苦しくならないかをよく確かめておきましょう。

3.2 国民年金の任意加入制度が使えない

年金を繰上げ受給すると、国民年金の任意加入制度が使えません。

国民年金の任意加入制度とは「保険料納付または免除が10年以上」の受給資格を満たしていない場合や、国民年金保険料を全額納めておらず受給額が満額でない場合に、国民年金に任意で加入し続ける制度です。60〜64歳で保険料の納付月数が480月未満の、厚生年金保険や共済組合に加入していない人が利用できます。

しかし、年金を繰上げ受給している人は加入の対象外です。そのため、繰上げ受給を選択する際は国民年金への任意加入を諦めなければなりません。60歳時点の受給額と繰上げ受給による減額後の金額を比較しながら、繰上げするかどうか検討しましょう。

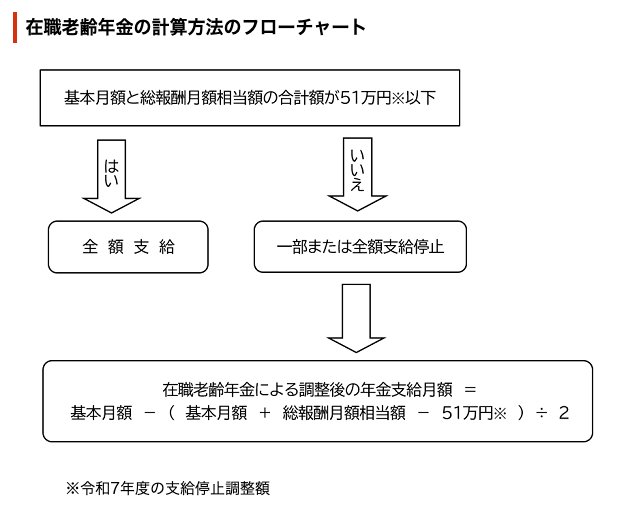

3.3 給与収入を受け取ると年金が支給停止される場合がある

繰上げ受給の際は、在職老齢年金に注意が必要です。在職老齢年金とは、年金を受け取っている人が給与収入を受け取ると、老齢厚生年金の一部または全額が支給停止となる制度です。

2025年度は、年金と給与・賞与の合計額が月額51万円を超えると、年金が支給停止となります。

繰上げ受給する際の年金額は減額されるため、給与が高くなければ支給停止の可能性は低いでしょう。しかし、60歳以降も働く際は、60歳以降の給与と繰上げ受給する年金額を今一度確かめておくとよいです。

3.4 雇用保険の給付を受け取ると年金が支給停止される場合がある

給与だけでなく、雇用保険の給付を受け取った場合も、老齢厚生年金が支給停止となる可能性があります。

60〜64歳で雇用保険の被保険者の人は、退職時に基本手当(失業給付)が受けられます。基本手当は、賃金日額(離職した日の直前の6ヵ月間の賃金÷180)の50〜80%である「基本手当日額」が90日〜360日支給されるものです。なお、60〜64歳の基本手当日額は、賃金日額の45〜80%となっています。

基本手当と老齢厚生年金は、併給できません。基本手当を受け取っている間は、老齢厚生年金が全額支給停止されます。基本手当の受給期間が終了すると年金の支給が再開されますが、再開までには基本手当の受給期間の終了から3ヵ月程度を要します。

繰上げ受給したにもかかわらず年金が停止されてしまうと、受け取れる金額がさらに少なくなってしまいます。雇用保険の被保険者が65歳以降に受け取れる「高年齢求職者給付金」は年金と併給ができるため、60歳以降も働く際は、退職のタイミングが重要となるでしょう。

3.5 障害年金や遺族年金を受け取れなくなる

老齢年金を繰上げ受給すると、障害年金や遺族年金は受け取れません。

基本的に受給できる年金は1人1年金です。同じ支給事由のものは基礎年金・厚生年金セットで1年金とみなされますが「老齢基礎年金と遺族基礎年金」「障害厚生年金と遺族厚生年金」のように異なる支給事由のものは、原則併給できません。

年金の繰上げ受給では、老齢基礎年金・老齢厚生年金がセットで支給されます。そのため、受給を開始した時点で障害年金や遺族年金は受け取れなくなってしまいます。

繰上げ受給により怪我や病気、親族の死亡に備えられなくなる点は、頭に入れておく必要があるでしょう。

次章では、年金を早く受け取るための工夫について解説します。