早期退職などで4月から老後生活に入っている人は、今後のライフプランをどのように考えているでしょうか。退職金により家計が潤う一方、定期的な収入が途絶えて、多少の不安を感じている人もいるでしょう。

老後の定期収入は、年金が中心です。年金は繰上げ受給ができますが、繰上げする前にはデメリットを十分に理解していなければなりません。

この記事では、年金を繰上げ受給するデメリットや、繰上げ受給している人の割合について解説します。

1. 年金の繰上げ受給とは

年金の繰上げ受給は、本来65歳から受給する老齢年金を、60〜64歳の間に繰上げして受け取ることです。支給されるタイミングを早められる代わりに、支給金額が減額されるのが特徴です。

減額される割合は、生年月日によって異なります。昭和37年4月2日以降に生まれた人は、1ヵ月あたり0.4%です。1年繰上げするごとに4.8%年金が減額され、最大で24%の年金が減っていきます。

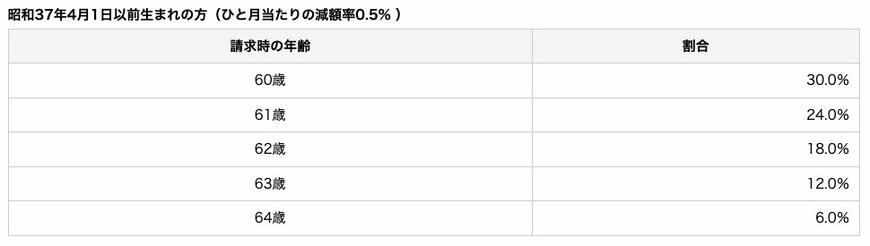

昭和37年4月1日以前に生まれた人の減額割合は、1ヵ月あたり0.5%です。そのため、1年で6.0%、最大で30%の年金が減額されます。

なお、繰上げ受給の際は、基礎年金と厚生年金を別々に繰上げすることはできません。老齢年金には以下の2種類があり、両方を受給する人もいます。

- 老齢基礎年金:20歳から60歳まで加入する国民年金の保険料を10年以上納めると受け取れる年金

- 老齢厚生年金:厚生年金保険に加入する会社員や公務員などが受け取れる年金

年金を繰上げ受給する際は、どちらか片方のみの繰上げは認められていません。そのため、基礎年金・厚生年金どちらも最大で24%または30%減額されるのです。

年金の繰上げ受給を申請する際は「繰上げ請求書」を年金事務所または街角の年金相談センターに提出しましょう。提出した時点で減額率が決定するため、申請のタイミングが重要です。

次章では、年金を繰上げ受給する人の割合を解説します。