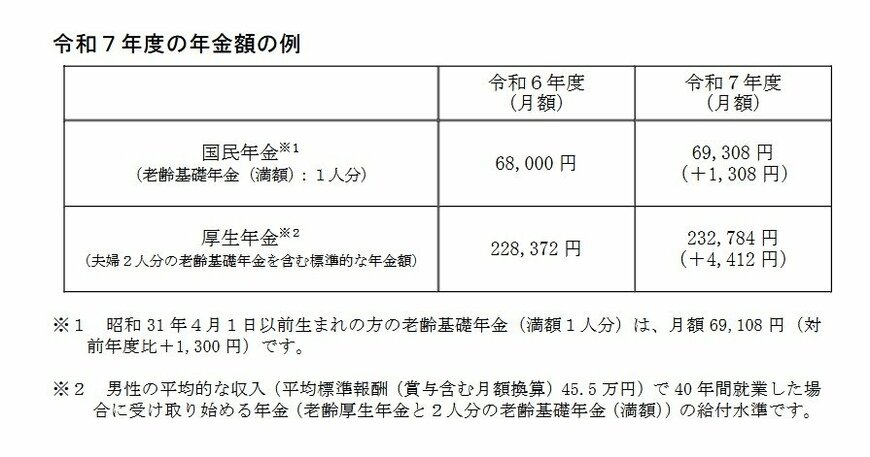

4. 【シニア世帯の収入事情】 2025年度の「厚生年金と国民年金」はいくら?

公的年金の支給額は、現役世代の賃金動向や物価の変動を反映して、毎年見直される仕組みとなっています。

2025年度における公的年金の年金額例は以下の通りです。

- 国民年金(老齢基礎年金(満額)):6万9308円(1人分)

- 厚生年金:23万2784円(夫婦2人分)

ただし、上述した金額はあくまで「一例」であり、実際に受け取る年金額は、現役時代の保険料納付状況や加入年数などにより、世帯ごと・個人ごとに異なります。

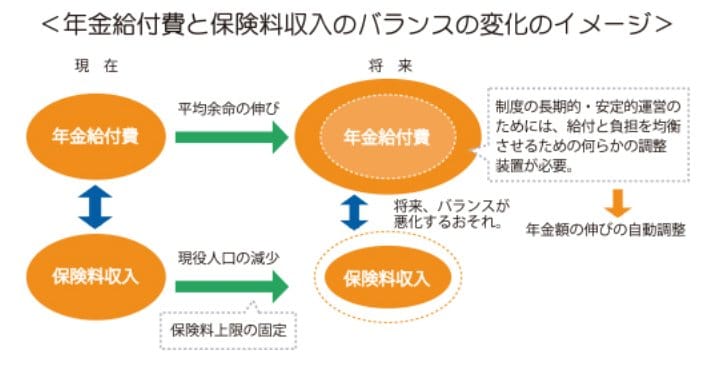

今回の1.9%の増額は表面的な引き上げですが、同時に「マクロ経済スライド」が適用されたことにより、実質的には年金は目減りしています。

このマクロ経済スライドとは、少子高齢化によって年金制度が将来にわたって持続可能であるように、物価や賃金が上昇しても年金給付の伸びを自動的に抑える調整機能です。

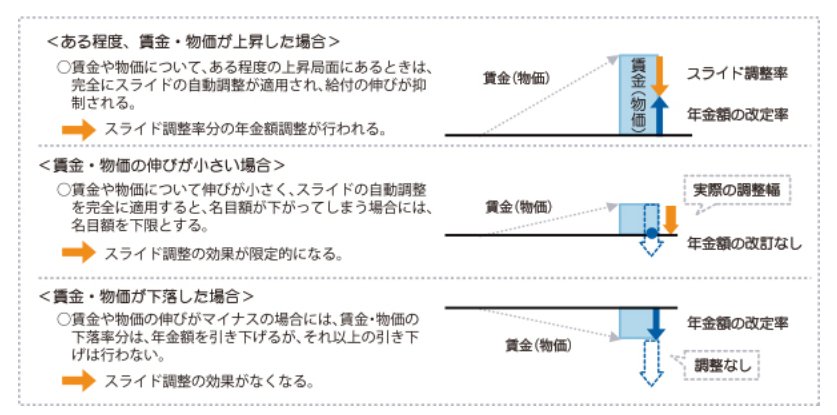

マクロ経済スライドは、一般的に下図にあるような条件のもと調整を行います。

なお、現行の年金額を決定する際、67歳以下(新規裁定者)と68歳以上(既裁定者)で、改定率の計算方法が異なります。

- 67歳以下:改定率=前年度改定率×名目手取り賃金変動率×マクロ経済スライド調整率

- 68歳以上:改定率=前年度改定率×物価変動率×マクロ経済スライド調整率

年金額の見直しにあたっては、67歳までの受給者には「賃金の変動率」が基準として使われます。

一方で、68歳以上の受給者については、基本的に「物価の変動率」が適用されます。

ただし、すべてのケースでこの原則が当てはまるわけではなく、状況によっては68歳以上でも賃金変動率が使われることがあります。

- ケース1:物価も賃金もプラスだが、賃金が物価ほど伸びていない場合

- ケース2:物価はプラスだが、賃金がマイナスの場合

- ケース3:物価も賃金もマイナスだが、賃金のマイナスが大きい場合

制度の仕組みを正しく理解し、注意を払うことが大切です。