4. 年金額改定で年金が増えても「実質的には年金は目減り」が続く

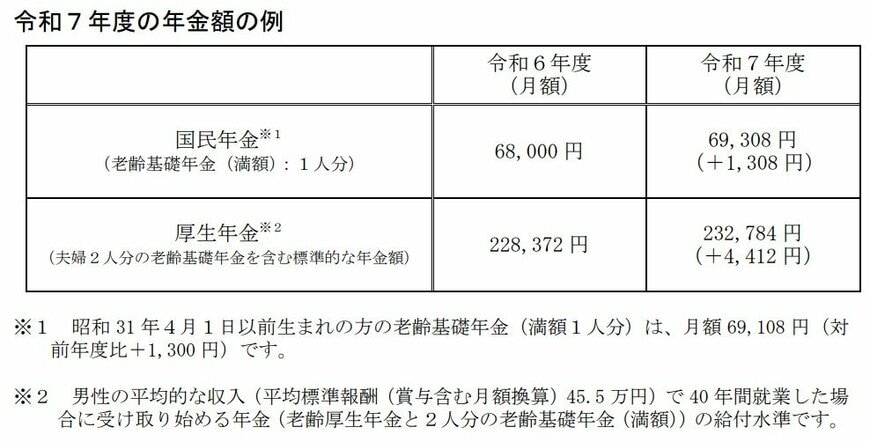

公的年金の金額は、賃金や物価の動向を踏まえて毎年度見直しが行われており、令和7年度(2025年度)の年金支給額を前年度から1.9%引き上げとなっています。

3年連続で年金額の引き上げが続いていますが、「マクロ経済スライド(※)」の影響により、物価上昇率には届かない改定率となっています。つまり、物価の上昇に年金額が追いついていない状況です。

さらに、多くの高齢者は老齢年金から天引きされるかたちで、以下の税金や社会保険料を支払っています。

- 介護保険料

- 公的医療保険(国民健康保険・後期高齢者医療制度)の保険料

- 個人住民税および森林環境税

- 所得税および復興特別所得税

年金の見込み額は「ねんきん定期便」や「ねんきんネット」で確認できますが、税金や社会保険料を引いた残りで生活することになります。

5. 老後、ひとりになる場合もシミュレーションを

今回は70歳代おひとりさまの貯蓄や年金をみてきました。人生100年時代といわれる現代においては、老後ひとりになる可能性もあります。

自身がひとりになった場合も考えて、年金や生活費、貯蓄額については確認をしておきたいところ。ひとりになった途端生活費に困るということがないよう、年金や貯蓄について調べたり、アンテナ高く情報収集をしたりしておきましょう。

特に老後のメイン収入となる年金額については、それまでの働いてきた期間や年収により、個人差があります。

仕事をリタイアした後、年金だけで生活できれば良いですが実際にはできない人も少なくないでしょう。

また、物価は変わらず上昇傾向にあり、今後どれまで続くのかわかりません。リタイア後に物価高となり、生活に困るシーンが出てくる場合も考えられます。

早くから老後に必要な生活費を計算して、ご自身の年金見込額や将来の目標貯蓄額の確認、そして自身でできる対策をはじめておきましょう。