2. 【65歳で知っても、時すでに遅し】老齢年金の繰上げ受給は「60歳~64歳」でスタート

繰上げ受給は、年金を65歳になる前に受け取り始める方法です。

60歳でリタイア後、65歳までの収入が少ない人など、少しでも早く年金を受け取りたい場合に活用できます。ただし年金額は減額されます。

いったん繰上げ請求すると取り消しができない点や、国民年金の任意加入や、保険料の追納ができなくなる点など、いくつかの注意点があります。活用を検討する場合は、しっかり確認しましょう。

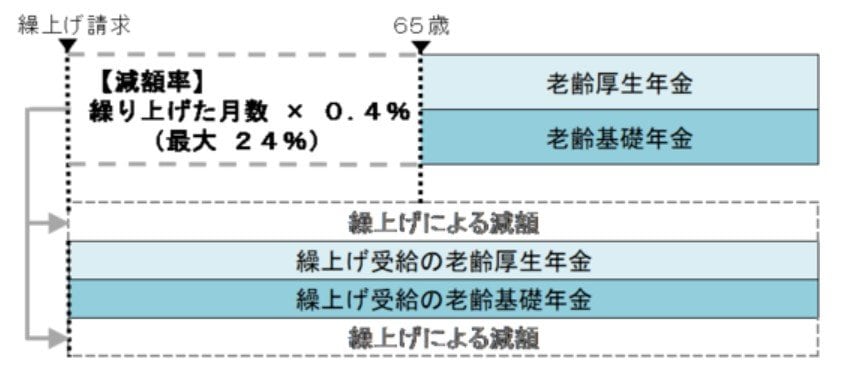

2.1 繰上げ受給のしくみ《減額率=繰上げた月数×0.4%》

- 60歳から64歳の間で、前倒しで年金を受け取り始める

- 原則として「老齢基礎年金・老齢厚生年金」はセットで繰上げ請求が必要

- 繰り上げた月数に応じて年金が減額される

- 減額率:繰り上げた月数×0.4%(最大24%)

次では、繰上げ請求のタイミングと、年金減額率の関係を詳しく見ていきます。

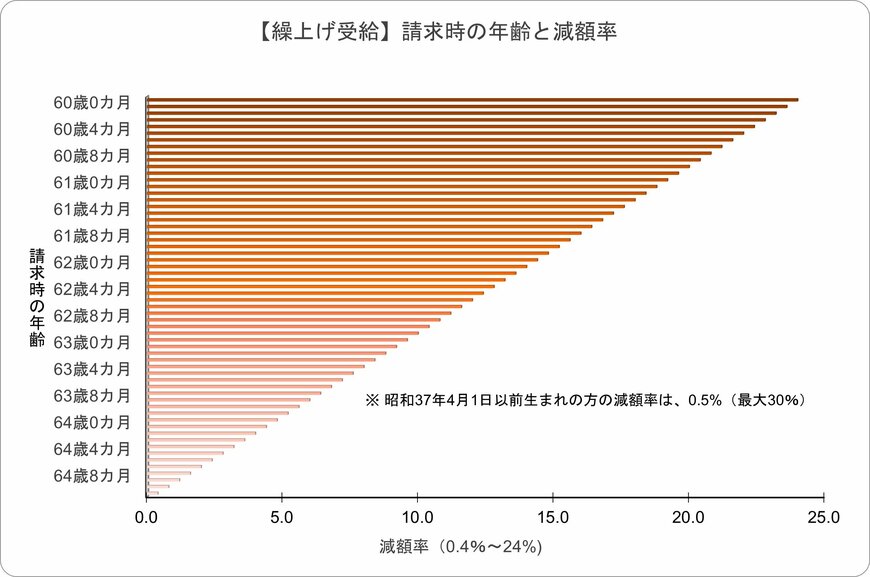

2.2 【グラフで分かる】繰上げ受給の減額イメージ

繰上げ受給の減額率は、以下の計算式で表すことができます。繰上げタイミングの下限となる「60歳0か月」で受給した場合、減額率は24.0%です。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。