5. 退職金と企業年金の役割とは?

ここまで説明してきたように、公的年金だけでは老後資金が不足するケースも多く見られます。そうした不足分を補うのが、企業が用意する退職金や企業年金制度です。

5.1 退職金はまとまった生活資金に

退職金は、会社から支給される一時金で、老後資金の大きな柱となります。

特に大企業では1000万円を超えるケースもありますが、中小企業では制度がない場合や支給額が少ないこともあるため、自身の勤務先の状況を確認しておくことが重要です。

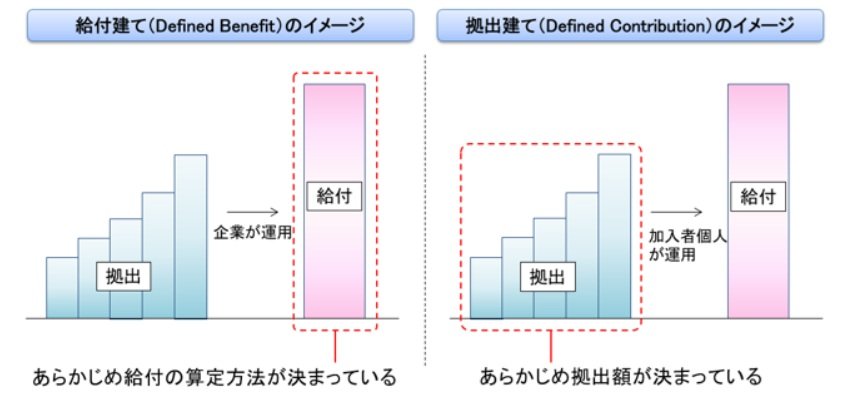

5.2 企業年金が「第3の年金」に

企業年金には、「確定給付型(DB)」と「確定拠出型(DC)」があります。

DBは将来の受取額が決まっているのに対し、DCは自己運用が必要で、運用次第で受取額が変動します。いずれも公的年金に上乗せする「3階建て年金」の一部です。

厚生年金だけに頼らず、退職金や企業年金も含めて老後の収入を総合的に考えることが、安心した生活設計につながります。

6. まとめにかえて

国民年金+厚生年金を受給する人の平均月額は14万円台ですが、個人差があり月額10万円に満たない人は意外と少なくないことがわかりました。

かつては「手厚い」といわれていた厚生年金。いまはそのようなイメージを持つ人は多くないでしょう。

本記事で確認したように、年金額は個人差があります。月額10万円未満の人がいる一方で、月額20万円、25万円、30万円以上の人もいます。また月額10万円未満とくくりましたが、月額9万円の人もいれば、月額5万円に満たない人もいるのです。

自身の将来の年金額についてまだ確認していない方は、「ねんきん定期便」や「ねんきんネット」を活用して、年金見込額をチェックしておくことをおすすめします。

将来の給付水準はわかりませんが、現代より少なくなる見通しとされています。

安心して老後を迎えられるよう、資産を蓄えていきましょう。

参考資料

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省「年金を受けとるために必要な期間が10年になりました」

- 日本年金機構「国民年金保険料の追納制度」

- 日本年金機構「年金の繰下げ受給」

- 全国国民年金基金「国民年金基金制度とは?」

- 厚生労働省「年金制度の仕組みと考え方」

- 日本年金機構「付加保険料とは、どのようなものですか。」

和田 直子