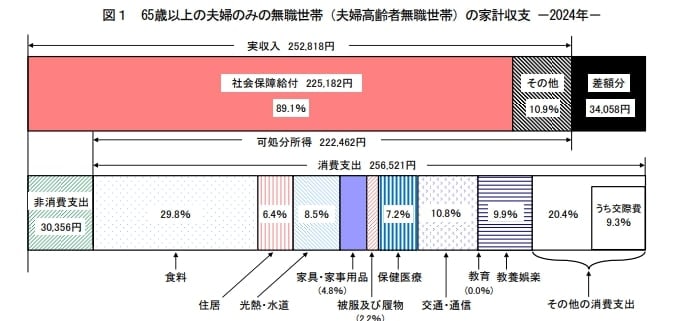

2. 65歳以上・無職夫婦世帯の家計収支

総務省統計局の「家計調査報告 家計収支編 2024年(令和5年)平均結果の概要」を参考にすると、65歳以上・無職夫婦世帯では、毎月約3万円の赤字が発生している状況です。

収入

25万2818円(うち、社会保障給付(主に年金)22万5182円)

支出

28万6877円(うち消費支出25万6521円)

あくまでも平均値を基にしたデータであるため、すべての65歳以上世帯で当てはまるわけではありません。

しかし、「毎月3万円の赤字が継続するかもしれない」というデータを踏まえれば、具体的に備えるべき対策が見えてきます。例えば、老後期間を30年間と見積もった場合、取り崩すための貯蓄として1080万円が必要となる計算です。

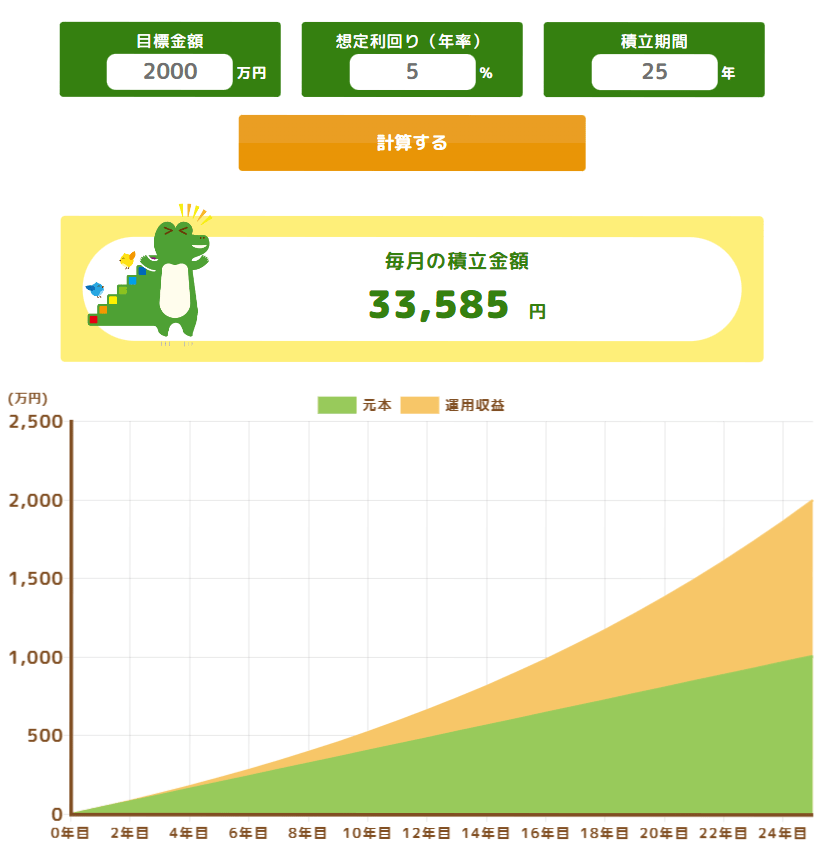

自分の趣味を十分に楽しむための資金を多く用意したいなら、2000万円を目標貯金額とするのがよいかもしれません。現在40歳の方であれば、「残り25年で2000万円を用意するのはどうすればよいのか」を考えて、資産形成に取り組むとよいでしょう。

3. 25年間で2000万円を用意する方法

「25年で2000万円を用意する」という目標を決めたら、具体的にいくらの積立投資が必要になるのかを考える必要があります。

貯金だけで2000万円を用意しようとすると、毎月6.7万円を積み立てる必要があります。

リスクを取って運用し、5%で運用できる想定の場合、毎月の積立投資額は約3.4万円です。

短期的に見ればマイナスとなる年もあるため、毎年必ず5%の利回りで運用できるとは限りません。

しかし、先進国株式や米国株式、全世界株式へ投資する投資信託を購入すれば、年平均5%という利回りを達成することは十分に可能です。