3. 本当に老後資金として「3000万円」も必要なのか?

近年、「老後2000万円問題」が注目を集めたことから、漠然と「老後までに2000万円を貯めるべきだ」と考えている人が増えているかもしれません。

また、最近の物価高騰を受け、将来の物価上昇を見越して「老後までに3000万円以上は必要だろう」と感じる人も多いことでしょう。

結論として、貯蓄が3000万円以上あっても、生活スタイルや健康状態などによっては不足する場合もあれば、反対に使いきれないケースもあります。

老後資金を準備する主な目的は、年金などの老後の収入だけでは「生活費や突発的な支出をカバーしきれない」ためです。

つまり、「不足している金額(赤字額)×老後の年数」が、老後に備えるための最低限の貯蓄額と言えるでしょう。

では、具体的にどのくらいの老後資金を準備しておけば良いのでしょうか。

3.1 年金世帯の1ヶ月の家計収支は?赤字額はいくらに?

総務省が発表した「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」によると、65歳以上の単身無職世帯および夫婦のみの無職世帯における家計収支は以下のとおりです。

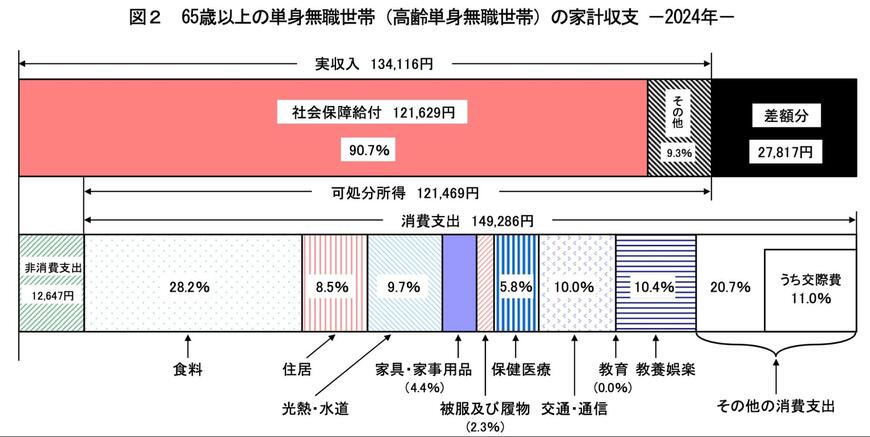

【65歳以上 単身無職世帯】

- 実収入:13万4116円

- 可処分所得(手取り収入):12万1469円

- 消費支出:14万9286円

- 毎月の赤字額:2万7817円

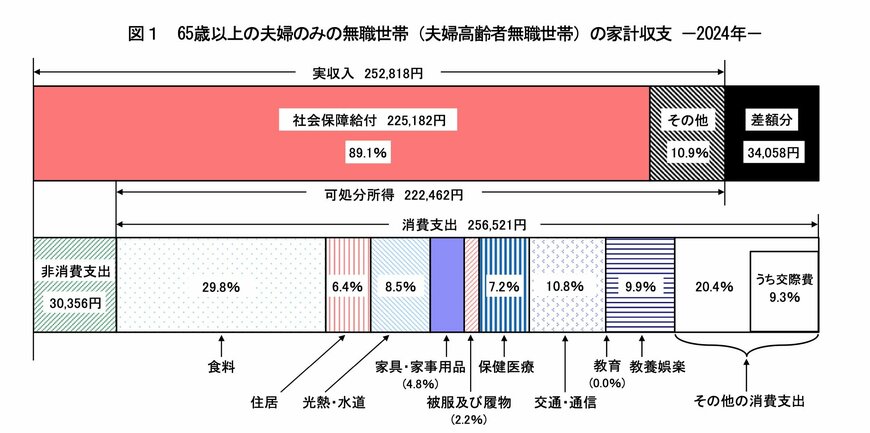

【65歳以上 夫婦のみの無職世帯】

- 実収入(総支給額):25万2818円

- 可処分所得(手取り収入):22万2462円

- 消費支出:25万6521円

- 毎月の赤字額:3万4058円

65歳以上の年金無職世帯の家計を見てみると、毎月約3万円の赤字が生じていることが分かります。

この状態が30年間続くと仮定すると、総額で約1080万円の不足分を老後資金で補う必要があります。

さらに、これはあくまで「日常生活費」に関する赤字であり、実際には医療費や介護費用、葬儀費用などの追加費用が発生するため、緊急の支出に備えた2000万円の貯蓄は目安として準備しておきたいところです。

とはいえ、老後の収入が少なかったり、生活費が高かったりすると、3000万円の貯蓄があっても数年で不足する可能性もあります。

老後に必要な資金は各世帯の収支状況によって異なるため、自分自身の家計状況に応じた老後資金のシミュレーションを行うことが重要です。

まずは、「ねんきんネット」や「ねんきん定期便」で、自分の年金見込額を確認することから始めると良いでしょう。